- Accueil

- Epargnews

- Tous nos articles

- Quel placement pour 100 000 euros : Guide complet des meilleurs placements en 2026

Quel placement pour 100 000 euros : Guide complet des meilleurs placements en 2026

Mots clés : Placement 100 000 euros / Investir 1000 00 euros / SCPI / Assurance-vie / PER / Rendement

2026-01-13 ⸱ 9 minutes de lecture

Investir 100 000 euros représente une opportunité majeure de faire fructifier son capital et de construire un patrimoine solide. Cette somme d'argent constitue un montant idéal pour diversifier ses investissements et optimiser son épargne selon ses objectifs financiers. Que vous cherchiez à générer des revenus complémentaires, à préparer votre retraite ou simplement à faire croître votre patrimoine, il existe différentes solutions adaptées à chaque profil d'investisseur et chaque situation financière.

La question du placement optimal pour 100 000 euros dépend essentiellement de votre tolérance au risque, de votre horizon de placement et de vos objectifs patrimoniaux. Entre les SCPI qui offrent un rendement attractif via l'immobilier, l'assurance-vie qui propose une fiscalité avantageuse, ou encore le PER pour préparer sa retraite tout en réduisant ses impôts, les options sont nombreuses. Comprendre les avantages et les risques de chaque solution est essentiel pour faire les meilleurs choix et maximiser le potentiel de rendement de votre capital investi.

Quel est le meilleur placement pour 100 000 euros ?

Le meilleur placement pour investir 100 000 euros dépend avant tout de votre profil d'investisseur, de votre situation financière et de vos objectifs patrimoniaux. Chaque solution d'épargne présente ses propres caractéristiques en termes de rendement, de risque et de liquidité.

Les SCPI : le placement immobilier par excellence

Les Sociétés Civiles de Placement Immobilier (SCPI) se positionnent comme une solution privilégiée pour placer 100 000 euros. Ce type de placement permet d'accéder à l'immobilier locatif sans les contraintes de gestion d'un bien. Les SCPI investissent dans un portefeuille diversifié d'immobilier professionnel, générant des revenus locatifs réguliers.

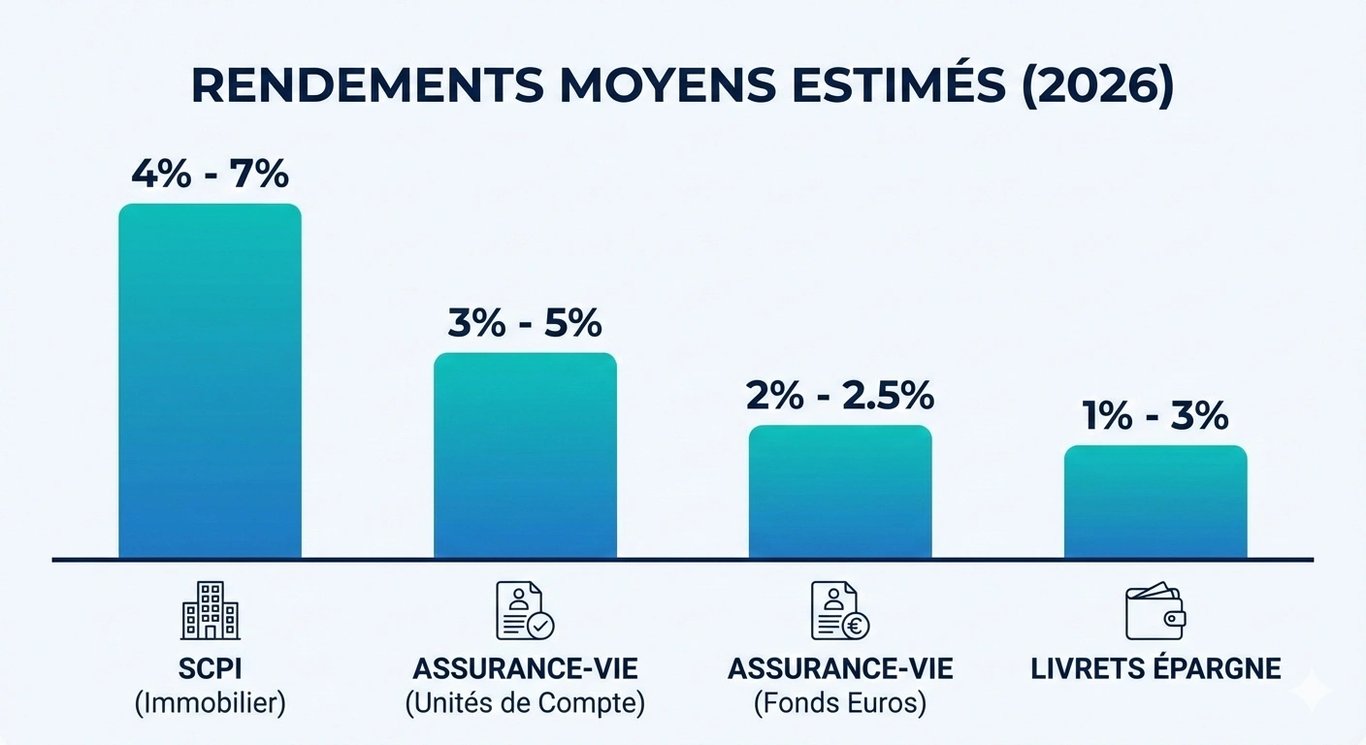

Les SCPI de rendement affichent généralement un taux de distribution annuel moyen compris entre 4% et 7% brut. Pour un capital de 100 000 euros investi en SCPI, vous pouvez espérer obtenir entre 333 euros et 583 euros par mois de revenus complémentaires. Ce placement combine un potentiel de croissance du capital avec des revenus réguliers.

L'investissement en SCPI comporte néanmoins des risques : perte en capital potentielle, liquidité limitée avec des délais de revente de plusieurs mois, et rendement non garanti pouvant varier selon le marché immobilier.

L'assurance-vie : flexibilité et fiscalité avantageuse

L'assurance-vie offre une grande flexibilité avec la possibilité de répartir son capital entre fonds en euros (garantis) et unités de compte (dynamiques sans garantie en capital). Les avantages fiscaux sont particulièrement intéressants après 8 ans, avec un abattement annuel de 4 600 euros sur les gains lors des rachats partiels. Un contrat équilibré peut viser un rendement annuel moyen entre 2% et 5%.

Le PER : optimiser sa fiscalité et préparer sa retraite

Le Plan d'Épargne Retraite constitue une option intéressante pour les contribuables fortement imposés. Il permet de déduire les versements de votre revenu imposable. Pour un contribuable imposé à 30%, un versement de 100 000 euros génère une réduction d'impôt de 30 000 euros. L'épargne est bloquée jusqu'à la retraite, ce qui en fait une solution de long terme pour constituer un capital ou une rente viagère.

Autres placements à considérer

Le crowdfunding immobilier offre des rendements potentiels de 8% à 12% sur 12 à 36 mois, avec un risque élevé. Les OPCI combinent immobilier et liquidité. Les fonds d'investissement et ETF permettent une exposition diversifiée aux marchés financiers pour les profils dynamiques.

Comment investir 100 000 euros efficacement ?

Investir 100 000 euros efficacement nécessite une approche méthodique basée sur trois piliers : définir vos objectifs, évaluer votre tolérance au risque et mettre en place une stratégie de diversification adaptée.

Ces étapes sont plus ou moins les mêmes si vous êtes amené à investir 50 000 euros.

Définir ses objectifs et son horizon de placement

Déterminez précisément ce que vous souhaitez accomplir : revenus complémentaires immédiats, préparation de la retraite, ou constitution d'un capital à transmettre ? Pour des revenus immédiats, privilégiez les SCPI de rendement. Pour un horizon de 10 ans et plus, acceptez une part d'actifs dynamiques (actions, SCPI de valorisation). Pour la retraite, le PER combiné à des SCPI offre un équilibre entre optimisation fiscale et construction patrimoniale.

L'horizon de placement détermine votre stratégie : moins de 3 ans (livrets, comptes à terme, fonds en euros), 3 à 10 ans (SCPI et unités de compte diversifiées), au-delà de 10 ans (portefeuille dynamique avec immobilier et actions).

Évaluer son profil de risque

Votre situation financière influence votre capacité à prendre des risques. Si 100 000 euros représentent l'intégralité de votre épargne, adoptez une approche prudente. Si ce montant est une partie d'un patrimoine plus large, vous pouvez envisager des placements plus dynamiques. L'âge joue également : un investisseur jeune dispose d'un horizon long pour absorber les fluctuations, tandis qu'à l'approche de la retraite, sécuriser progressivement son capital devient prudent.

Diversifier son portefeuille

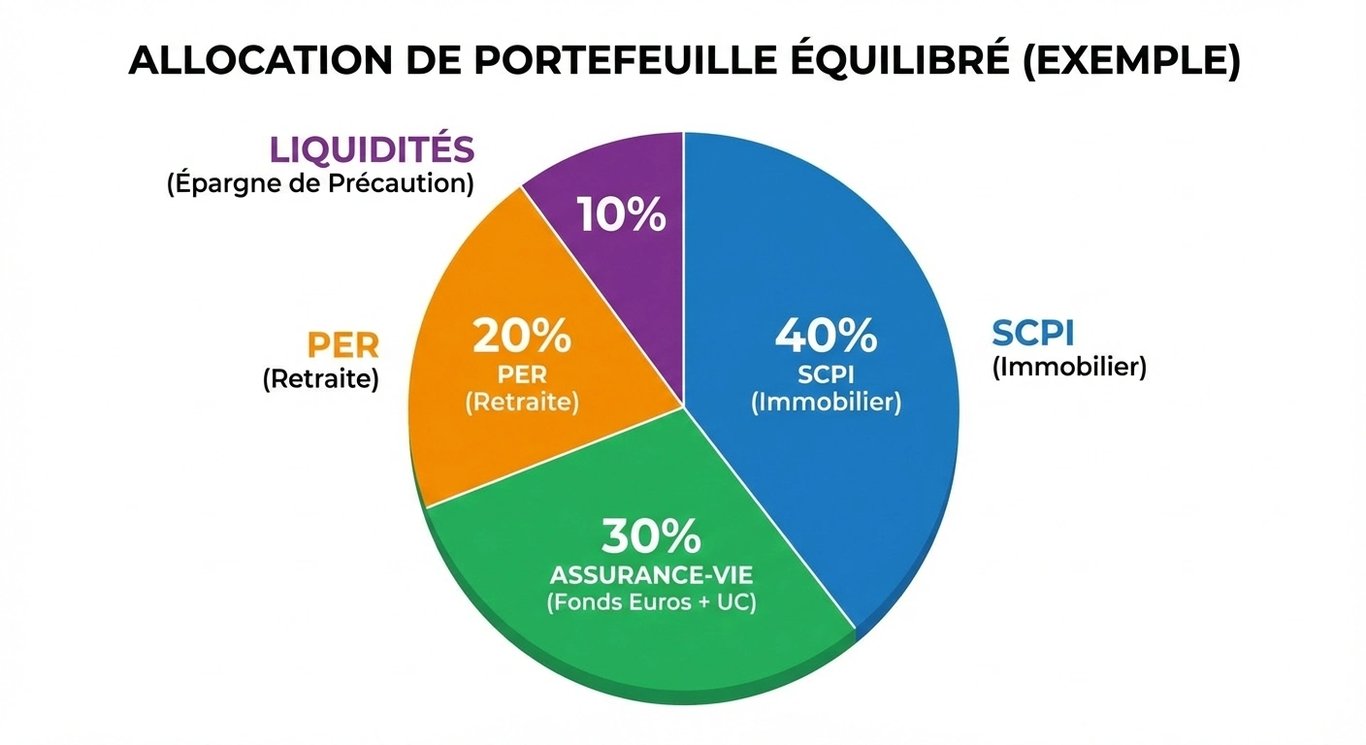

La diversification réduit le risque global tout en maintenant un potentiel de rendement attractif. Une allocation équilibrée pourrait comprendre : 40% en SCPI pour des revenus réguliers, 30% en assurance-vie (fonds euros et unités de compte), 20% en PER pour l'optimisation fiscale, et 10% en épargne liquide.

Optimiser la fiscalité

Le PER offre une déductibilité des versements pour les contribuables fortement imposés. L'assurance-vie propose une fiscalité avantageuse après 8 ans. Les prélèvements sociaux et l'impôt sur le revenu impactent différemment chaque placement. Les parts de SCPI détenues via une assurance-vie n'entrent pas dans l'assiette de l'IFI, contrairement aux parts détenues en direct.

N'hésitez pas à solliciter l'expertise de professionnels comme les conseillers epargnoo pour définir une allocation optimale selon votre situation et bénéficier d'un accompagnement sans frais supplémentaires.

Combien rapportent 100 000 euros placés par mois ?

Le revenu mensuel généré par 100 000 euros dépend du type de placement choisi, de son rendement annuel et de la fiscalité applicable.

SCPI : 333 à 583 euros bruts par mois

Les SCPI de rendement, avec un taux de distribution entre 4% et 7%, génèrent entre 333 euros et 583 euros bruts mensuels. Une SCPI à 5,5% produirait environ 458 euros par mois avant fiscalité. Après prélèvements sociaux (17,2%) et impôt sur le revenu (selon votre tranche), le revenu net pour un contribuable imposé à 30% s'établirait autour de 242 euros mensuels.

Si vous n'avez pas encore 100 000 euros mais 10 000 euros, vous pouvez voir à quoi cela ressemblerait.

Assurance-vie : 167 à 417 euros par mois

Un contrat 100% fonds en euros offre 2% à 2,5% de rendement annuel, soit 167 à 208 euros bruts mensuels. Une allocation dynamique (50% fonds euros, 50% unités de compte) peut viser 3% à 5%, représentant 250 à 417 euros mensuels, avec toutefois une volatilité importante. L'avantage fiscal intervient après 8 ans avec l'abattement de 4 600 euros annuels sur les gains.

PER : capitalisation différée

Le PER ne génère pas de revenus immédiats mais capitalise pour la retraite. Exemple : 100 000 euros investis à 40 ans avec 4% de rendement annuel deviennent 266 584 euros à 65 ans, convertibles en rente de 950 à 1 200 euros mensuels. L'économie d'impôt initiale (41 000 euros pour un TMI à 41%) réduit le coût réel à 59 000 euros.

Placements sécurisés : 204 euros par mois

Un compte à terme à 3,5% brut sur 2 ans génère 292 euros bruts mensuels. Après prélèvement forfaitaire unique de 30%, le revenu net descend à 204 euros. Il est recommandé de conserver 10 000 à 15 000 euros en épargne de précaution liquide avant d'investir le solde sur des placements à plus fort potentiel.

Quels placements privilégier pour 100 000 euros ?

Profil prudent : sécurité avant tout

Allocation recommandée : 30% fonds en euros (assurance-vie), 40% SCPI de qualité, 20% comptes à terme échelonnés, 10% épargne liquide. Rendement visé : 3% à 4% annuel (250 à 333 euros mensuels). Cette stratégie limite le risque de perte en capital et maintient une bonne liquidité.

Profil équilibré : diversification optimale

Allocation suggérée : 50% SCPI diversifiées (différentes stratégies et zones géographiques), 30% assurance-vie (40% fonds euros / 60% unités de compte), 15% PER, 5% épargne liquide. Rendement visé : 4% à 6% annuel (333 à 500 euros mensuels). Horizon minimum : 5 à 8 ans.

Profil dynamique : maximiser la croissance

Allocation : 40% SCPI de valorisation et SCPI européennes, 40% assurance-vie (70-80% unités de compte), 15% private equity ou crowdfunding, 5% épargne liquide. Rendement visé : 6% à 8% annuel (500 à 667 euros mensuels) avec volatilité acceptée. Horizon minimum : 10 ans.

Optimiser avec le PER

Pour les contribuables fortement imposés (TMI 30%, 41% ou 45%), verser 40 000 euros en PER génère une économie d'impôt immédiate pouvant atteindre 16 400 euros. Les 60 000 euros restants se répartissent entre SCPI et assurance-vie pour la flexibilité et les revenus complémentaires.

Comment placer 100 000 euros en 2026 ?

Le contexte de 2026, marqué par une stabilisation des taux d'intérêt après la période de hausse, influence les choix d'investissement.

Les SCPI demeurent attractives

Les SCPI conservent leur pertinence en 2026 malgré des coûts de financement plus élevés. Privilégiez une diversification entre SCPI de bureaux européennes, logistique et santé pour répartir les risques. Les SCPI à crédit restent pertinentes si le taux de crédit demeure inférieur au rendement de la SCPI.

Stratégie combinée assurance-vie et PER

Allocation équilibrée : 40 000 euros en assurance-vie (40% fonds euros, 60% unités de compte), 35 000 euros en SCPI, 20 000 euros en PER, 5 000 euros en épargne de précaution. Cette répartition cumule revenus réguliers, souplesse et optimisation fiscale.

Placements alternatifs avec discernement

Le crowdfunding immobilier (rendements de 8% à 12%) peut représenter 5% à 10% du capital. Le private equity offre des performances potentielles de 8% à 12% annualisées sur 5 à 7 ans. Les OPCI constituent un intermédiaire entre SCPI et assurance-vie avec une meilleure liquidité.

Un bilan patrimonial annuel permet d'ajuster votre allocation. Les conseillers epargnoo accompagnent cette démarche d'optimisation continue.

Quels sont les risques d'investir 100 000 euros ?

Tout investissement comporte des risques qu'il est indispensable de comprendre avant de placer son capital.

Risque de perte en capital

Les SCPI, l'immobilier locatif et les unités de compte en assurance-vie exposent à une possible diminution de votre capital investi. La diversification entre plusieurs classes d'actifs, zones géographiques et secteurs reste la meilleure protection contre ce risque.

Risque de liquidité

Les SCPI présentent des délais de revente pouvant atteindre plusieurs mois. L'immobilier direct nécessite 3 à 6 mois minimum pour être vendu. Conservez 10% à 20% de votre capital sur des supports liquides (assurance-vie, livrets) pour faire face aux imprévus sans brader vos actifs.

Risque de taux et d'inflation

Une hausse des taux pèse sur les obligations et peut renchérir le financement des SCPI. L'inflation érode le pouvoir d'achat. Les SCPI et les actions offrent une protection partielle contre l'inflation grâce à l'indexation des loyers et à la capacité des entreprises à répercuter la hausse des prix.

Risque de contrepartie et de gestion

Le risque de défaillance existe, notamment sur le crowdfunding. La qualité de gestion impacte les performances. Privilégiez les sociétés de gestion agréées par l'AMF, comme celles référencées sur epargnoo. Consultez les documents d'information clés (DICI, DIC) avant toute souscription pour comprendre les caractéristiques et risques de chaque placement.

Le potentiel de croissance à long terme

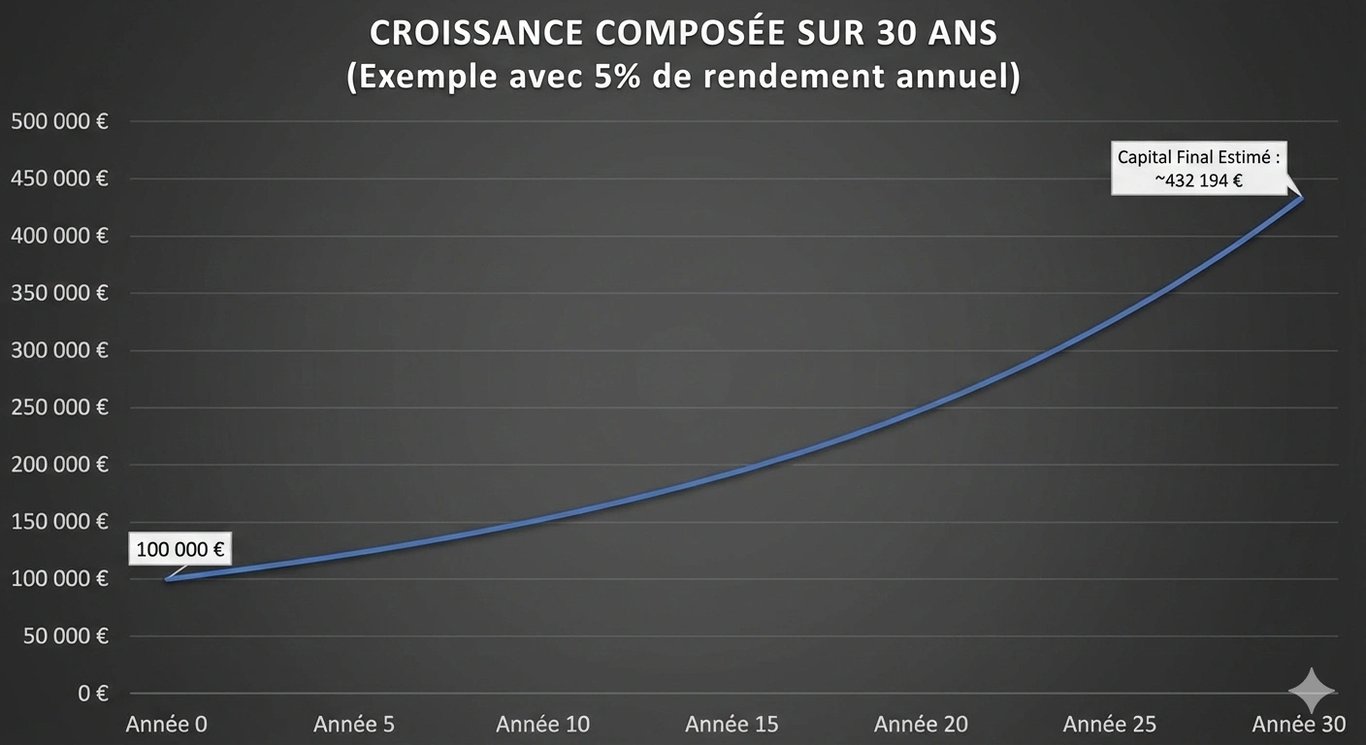

Le principe de capitalisation composée constitue un levier puissant pour transformer 100 000 euros en un capital substantiel. Lorsque les gains générés sont réinvestis plutôt que consommés, ils produisent à leur tour de nouveaux gains, créant un effet boule de neige particulièrement efficace sur les périodes longues.

Projections sur 20 et 30 ans

Avec un rendement annuel moyen de 5%, 100 000 euros produisent un capital final de 265 330 euros sur 20 ans et 432 194 euros sur 30 ans. À 6% de rendement annuel moyen, les montants atteignent 320 714 euros après 20 ans et 574 349 euros après 30 ans. Un jeune investisseur de 35 ans qui laisse fructifier son capital jusqu'à 65 ans peut espérer constituer entre 430 000 euros et 575 000 euros selon le rendement obtenu.

Stratégies pour maximiser la croissance

Réinvestir systématiquement les revenus générés maximise l'effet de capitalisation. Dans le cas des SCPI, réinvestir les dividendes en achetant de nouvelles parts accélère la croissance du patrimoine. L'ajout de versements réguliers démultiplie cet effet. En ajoutant 500 euros mensuels pendant 20 ans avec un rendement de 5%, le capital final atteint 471 130 euros.

L'effet de levier amplifie également les résultats. Avec 100 000 euros d'apport et un emprunt de 200 000 euros à 3,5% sur 20 ans pour acquérir un bien locatif, vous contrôlez un actif de 300 000 euros. Si ce bien prend 2% de valeur par an et génère un rendement locatif de 4% après charges, le patrimoine constitué après remboursement peut atteindre 445 000 euros.

Définir sa propre richesse

La richesse se mesure différemment selon chacun. Pour certains, elle signifie disposer d'un patrimoine de plusieurs millions. Pour d'autres, elle correspond à la liberté financière : vivre de ses revenus passifs sans dépendre d'un salaire. Avec 100 000 euros générant 5% annuel, vous obtenez 5 000 euros de revenus passifs par an, soit 417 euros mensuels. Ce montant constitue un complément appréciable qui, combiné à une stratégie d'épargne continue sur 20 à 30 ans, peut générer 2 000 à 3 000 euros de revenus mensuels passifs.

La véritable richesse réside dans la tranquillité d'esprit qu'apporte un patrimoine bien géré. Un capital de 100 000 euros judicieusement diversifié, produisant des revenus réguliers et croissant progressivement, offre une sécurité financière et des options de vie précieuses.

Bon à savoir

AVERTISSEMENT : L'investissement dans des produits tels que l'assurance-vie, les Sociétés Civiles de Placement Immobilier (SCPI), les Groupements Forestiers d'Investissement (GFI), les livrets d'épargne, les Organismes de Placement Collectif Immobilier (OPCI), les comptes à terme et le crowdfunding immobilier présente des risques parmi lesquels : la perte partielle ou totale du capital investi, l'illiquidité, l'absence de valorisation après l'investissement ainsi que des risques spécifiques au produit. L'investissement doit être inscrit dans une démarche de constitution d'un portefeuille diversifié. Les performances passées ne préjugent pas des performances futures.

Nos derniers articles

Excellent · 4,9 / 5

Prendre rendez-vous

Contactez-nous

01 73 06 82 20

07 75 78 63 65

contact@epargnoo.com

SCPI

Simulateurs SCPI

Assurance vie

Supports d'investissement

Produits structurés

Fonds

Groupement forestier (GFI)

Forum

💬 Toutes les discussions

Immobilier

Fiscalité

Actions

Alternatifs

Cryptoactifs

SCPI

OPCI

GFI

Livret d'épargne

Compte à terme

Plan d'épargne retraite

Private equity

💡 Nouvelles fonctionnalités

Assurance vie

Commencer une discussion

Nos avis

Avis Meilleurtaux

Avis Finary

Avis Primaliance

Avis Portail SCPI

Avis La Première Brique

Avis France SCPI

Avis Louve Invest

Avis Euodia

Avis Cheval Blanc Patrimoine

Avis Yomoni

Avis Linxea

Avis SCPI Banque Populaire

Avis SCPI Banque Postale

Avis SCPI BNP Paribas

Avis SCPI Caisse d'Épargne

Avis SCPI Crédit Agricole

Avis SCPI Crédit Mutuel

Avis SCPI LCL

Avis SCPI Société Générale

epargnoo, immatriculé auprès de l’Organisme pour le Registre unique des Intermédiaires en Assurance, Banque et Finance (ORIAS) en tant que Conseiller en Investissements Financiers (CIF), Courtier d’assurance ou de réassurance (COA) et Courtier en Opérations de banque et en Services de Paiement (COBSP), sous le numéro 22005614.

AVERTISSEMENT : L’investissement dans des produits tels que l’assurance vie, les Sociétés Civiles de Placement Immobilier (SCPI), les Groupements Forestiers d'Investissement (GFI), les livrets d’épargne, les Organisme de Placement Collectif Immobilier (OPCI), les comptes à terme et le crowdfunding immobilier présente des risques parmi lesquels : la perte partielle ou totale du capital investi, l’illiquidité, l’absence de valorisation après l’investissement ainsi que des risques spécifiques au produit.

L’investissement sur epargnoo doit être inscrit dans une démarche de constitution d’un portefeuille diversifié. Vous pourrez investir sur epargnoo une fois votre profil d’investisseur complété et validé par nos équipes.