- Accueil

- Epargnews

- Tous nos articles

- Produits structurés : guide complet pour comprendre, choisir et investir

Produits structurés : guide complet pour comprendre, choisir et investir

Mots clés : Produit structuré / Produits structurés / EMTN / Autocall / Phoenix / Athena / Barrière de protection / Coupon conditionnel / DIC PRIIPS / Indice decrement / Capital garanti / Capital protégé / Assurance vie produits structurés

2026-05-06 ⸱ 22 minutes de lecture

Un produit structuré est un placement financier dont la performance est définie à l'avance par une formule, en fonction de l'évolution d'un sous-jacent (action, indice, taux). Il combine une obligation et des produits dérivés pour offrir un rendement potentiel en contrepartie d'un risque de perte en capital, totalement, partiellement ou non couvert selon le produit.

Ce guide complet décrypte le fonctionnement des produits structurés, leurs types (capital garanti, protégé, non garanti), les mécaniques avancées (autocall, effet mémoire, decrement), les frais réels, la fiscalité par enveloppe, les risques à connaître et les 7 critères pour choisir un bon produit.

L'essentiel en 5 points

Un produit structuré est un placement financier dont la performance est définie à l'avance par une formule, en fonction de l'évolution d'un sous-jacent (action, indice, taux). Il combine une obligation et des produits dérivés pour offrir un rendement potentiel en contrepartie d'un risque de perte en capital, totalement, partiellement ou non couvert selon le produit.

Quatre points à retenir avant d'investir :

• La protection du capital n'est jamais absolue. Même un produit "à capital garanti" reste exposé au risque de défaut de la banque émettrice.

• Le rendement est plafonné. En contrepartie de la visibilité, vous renoncez à une partie de la performance des marchés.

• Les frais sont en grande partie invisibles. Une part importante de la rémunération du distributeur et de l'émetteur est intégrée à la formule, pas affichée.

• L'horizon est long. La plupart des produits ont une durée de vie de 5 à 10 ans, et une sortie anticipée peut entraîner une perte significative.

Logés dans un contrat d'assurance vie, les produits structurés bénéficient d'une fiscalité avantageuse après 8 ans. Encadrés par l'AMF et soumis au règlement européen PRIIPS, ils font l'objet d'un Document d'Informations Clés (DIC) obligatoire à consulter avant toute souscription.

Investir en produits structurés via epargnoo : 0 % de frais d'entrée, 0,5 % de frais UC sur notre AV Generali, 1 % de cashback à chaque souscription, sélection rigoureuse d'émetteurs Investment Grade.

1. Qu'est-ce qu'un produit structuré ?

Un produit structuré est un instrument financier dont le rendement est calculé selon une formule mathématique fixée à l'avance, en fonction de l'évolution d'un actif financier appelé "sous-jacent", généralement un indice boursier, une action ou un panier d'actions. Autrefois commercialisés sous l'appellation "fonds à formule", ces produits visent un compromis entre les placements sécurisés à faible rendement (livrets, fonds en euros) et les placements dynamiques à risque élevé (actions, ETF).

Leur particularité tient à la prévisibilité du scénario : avant même de souscrire, vous savez quelle sera votre performance dans tel ou tel cas de figure de marché. Cette visibilité a un prix : la performance est souvent plafonnée, et la protection du capital n'est jamais aussi absolue que ce que la communication commerciale laisse parfois entendre. C'est aussi ce qui en fait un produit complexe au sens de la réglementation européenne, soumis à des obligations d'information renforcées avant toute souscription.

Pourquoi le mot "structuré" ? Les deux briques techniques

Pour comprendre le mot "structuré", il faut regarder ce qu'il y a sous le capot. Un produit structuré combine systématiquement deux briques financières :

• Une obligation émise par une banque, c'est ce qui sert à reconstituer tout ou partie du capital à l'échéance, à condition que cette banque ne fasse pas faillite.

• Un ou plusieurs produits dérivés (options, swaps) constituent le moteur de performance, qui permet d'aller chercher un rendement indexé sur l'évolution du sous-jacent.

C'est la combinaison de ces deux briques qui définit la formule du produit. En fonction du dosage, on obtient un produit plus ou moins sécuritaire, plus ou moins rémunérateur, plus ou moins long. Cette ingénierie est ce qui rend les produits structurés à la fois uniques et complexes.

Un cadre réglementaire strict : AMF, DIC, PRIIPS

Les produits structurés sont des produits financiers complexes au sens du règlement européen MIFID II et sont à ce titre encadrés par l'Autorité des marchés financiers (AMF) en France. Avant toute souscription, l'émetteur doit obligatoirement remettre à l'investisseur un Document d'Informations Clés (DIC), document standardisé imposé par le règlement européen PRIIPS (Packaged Retail and Insurance-based Investment Products). Ce document détaille la formule, les scénarios de performance, le profil de risque (de 1 à 7) et l'ensemble des frais.

Lorsque la formule d'un produit est jugée trop complexe pour être commercialisée auprès du grand public, l'AMF impose la mention suivante sur les documents commerciaux : "L'AMF considère que ce produit est trop complexe pour être commercialisé auprès des investisseurs non professionnels." C'est un signal important à repérer avant tout investissement.

Quelques chiffres clés sur le marché français

Selon les données de l'AMF et de l'AFPS (Association française des produits structurés), le marché français des produits structurés a connu une croissance soutenue ces dernières années, porté par la remontée des taux d'intérêt qui rend les formules plus attractives.

Bon à savoir

Selon la cartographie du Pôle commun AMF-ACPR publiée en avril 2025, la collecte brute de produits structurés auprès des particuliers en France est passée de 23 Mds € en 2021 à 41,8 Mds € en 2023, soit une progression de +80 % en deux ans.

80 % de cette collecte transite par l'assurance-vie, et le rendement annuel médian brut distribué sur la période s'est échelonné entre 6 % et 7 %.

Le particulier représente une part significative et croissante de la clientèle, là où ces produits étaient historiquement réservés aux investisseurs institutionnels et aux clients de la gestion de patrimoine. La supervision est partagée entre l'AMF (autorité des marchés) et l'ACPR (autorité de contrôle prudentiel), garantissant un encadrement à la fois sur le produit et sur l'émetteur.

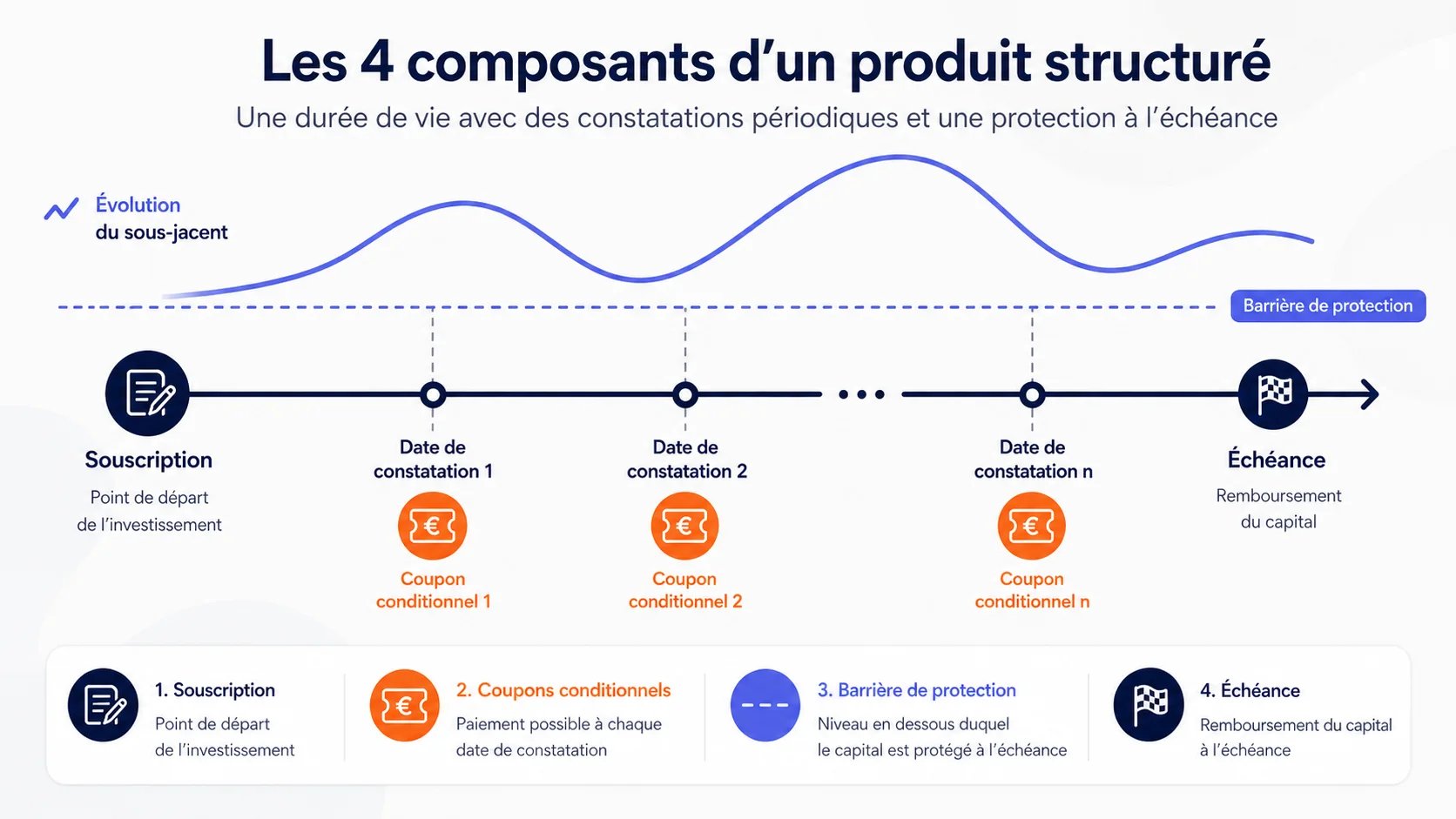

2. Comment fonctionne un produit structuré ? Les 4 composants clés

Tous les produits structurés du marché reposent sur la combinaison de quatre composants. Comprendre ces quatre éléments suffit pour décoder n'importe quelle plaquette commerciale.

Le sous-jacent : sur quoi repose la performance

Le sous-jacent est l'actif financier dont l'évolution détermine le rendement du produit. Ce peut être :

• une action cotée (par exemple TotalEnergies, Bouygues, Orange) ;

• un indice boursier classique (CAC 40, EuroStoxx 50, S&P 500) ;

• un panier d'actions sélectionnées selon des critères thématiques (secteur, ESG, géographie) ;

• un indice synthétique conçu spécifiquement pour les produits structurés, typiquement les indices "decrement" ;

• plus rarement, un taux d'intérêt (par exemple le taux EUR CMS 10 ans), une devise ou une matière première.

La grande majorité des produits structurés commercialisés en France aujourd'hui s'appuient sur des indices boursiers, le plus souvent européens. Le choix du sous-jacent conditionne directement le profil de risque : un panier d'actions concentré sera plus volatil qu'un indice large diversifié.

La barrière de protection : le seuil qui change tout

La barrière de protection est le niveau en dessous duquel la performance du sous-jacent entraîne une perte en capital pour l'investisseur. C'est le paramètre le plus important à surveiller, et celui qui est trop souvent simplifié dans les communications marketing.

Une barrière à -50 % signifie que tant que le sous-jacent ne perd pas plus de la moitié de sa valeur initiale, le capital est protégé à l'échéance. Si la barrière est franchie, l'investisseur subit l'intégralité de la baisse, et pas seulement la part au-delà du seuil.

Bon à savoir

Il existe deux types de barrières, distinction technique fondamentale et rarement expliquée :

• Barrière européenne : elle n'est observée qu'à une seule date, généralement la date d'échéance finale. Le sous-jacent peut très bien plonger temporairement en cours de vie, ça n'a aucune conséquence si le niveau est remonté à l'échéance.

• Barrière américaine : elle est observée en continu pendant toute la durée de vie du produit. Si le sous-jacent franchit la barrière à n'importe quel moment, même brièvement, la protection est désactivée.

À niveau de barrière équivalent, un produit à barrière européenne est nettement plus sécuritaire qu'un produit à barrière américaine. C'est un point essentiel à vérifier dans le DIC.

Le coupon : comment et quand vous êtes rémunéré

Le coupon est la rémunération versée à l'investisseur. Selon les produits, il peut être :

• Fixe : versé à des dates connues, indépendamment de l'évolution du sous-jacent (rare aujourd'hui).

• Conditionnel : versé uniquement si le sous-jacent respecte une condition à une date d'observation donnée (le cas le plus courant).

• Avec effet mémoire : quand un coupon n'est pas versé parce que la condition n'est pas remplie, il est mis en mémoire et versé rétroactivement dès qu'une date de constatation suivante valide la condition.

La fréquence de constatation (mensuelle, trimestrielle, semestrielle ou annuelle) influence directement la probabilité de toucher les coupons : plus les observations sont fréquentes, plus l'investisseur a de chances de capter un événement favorable.

L'échéance et la fenêtre de souscription

Tout produit structuré a une durée de vie maximale prédéfinie, généralement comprise entre 2 et 10 ans. À cette échéance, le produit prend fin avec un dénouement déterminé par la formule (remboursement avec gain, sans gain, ou avec perte).

Particularité du produit structuré : on ne peut y souscrire qu'à l'intérieur d'une fenêtre de commercialisation limitée, le plus souvent de 4 à 8 semaines. Une fois la fenêtre fermée, le produit est créé et plus aucun nouvel investisseur ne peut y entrer. C'est ce qui distingue les produits structurés des fonds classiques (OPCVM, ETF), accessibles en permanence.

3. Les types de produits structurés : capital garanti, protégé ou exposé

Tous les produits structurés ne se valent pas en termes de protection. On peut les classer en trois grandes familles selon le niveau de sécurisation du capital, auxquelles s'ajoute une variante structurelle dominante aujourd'hui : l'autocall.

Capital garanti à l'échéance : la sécurité maximale (au prix du rendement)

Avec un produit structuré à capital garanti, vous récupérez à l'échéance la totalité du capital investi, hors frais, indépendamment de l'évolution du sous-jacent. La garantie ne joue qu'à la date d'échéance, pas en cours de vie. Si vous sortez avant terme, vous pouvez très bien perdre une partie de votre mise. Attention : la garantie porte sur le capital et non sur le rendement. Aucune garantie de rendement n'existe sur ces produits, et les coupons éventuellement versés ne constituent pas une garantie de performance future.

En contrepartie de cette sécurité, le rendement est mécaniquement modeste : sur le marché actuel, les produits à capital garanti affichent des rendements cibles de l'ordre de 2 à 5 % annuels selon les paramètres et le contexte de taux. C'est rarement un bon choix si votre objectif est la performance. Pour de la sécurité pure, un fonds en euros bien noté reste souvent plus pertinent.

Une nuance importante, presque toujours mal comprise : le terme "capital garanti" garantit la formule, pas la solvabilité de l'émetteur. Si la banque qui a émis l'obligation sous-jacente fait faillite, la garantie tombe avec elle.

Capital protégé sous condition : le compromis dominant

C'est aujourd'hui la catégorie la plus largement commercialisée. Le capital n'est protégé que si le sous-jacent (souvent un indice de référence comme l'EuroStoxx 50) ne franchit pas une certaine barrière à l'échéance, typiquement entre -30 % et -50 % par rapport à son niveau initial.

Concrètement : si à l'échéance le sous-jacent est en baisse mais reste au-dessus du seuil de barrière, le capital est intégralement remboursé. Si le seuil est franchi, l'investisseur subit l'intégralité de la baisse du sous-jacent, pas seulement la part au-delà de la barrière. La protection de capital est donc conditionnelle, et c'est une nuance majeure : avec une barrière à -50 % et un sous-jacent qui termine à -55 %, vous perdez 55 % de votre capital, pas 5 %. Dans des scénarios extrêmes, la perte totale du capital reste théoriquement possible.

Le rendement potentiel est en contrepartie plus élevé : on observe couramment des coupons conditionnels de 5 à 12 % annuels selon le niveau de barrière et la qualité du sous-jacent.

Capital non garanti : exposition pleine au sous-jacent

Beaucoup plus rares dans les offres grand public, ces produits ne prévoient aucune barrière de protection. L'investisseur est exposé à la baisse du sous-jacent comme s'il avait acheté l'indice ou l'action en direct, mais avec en compensation un rendement potentiel plus élevé via des coupons conditionnels et un mécanisme de remboursement anticipé.

Ce sont des produits à réserver aux profils dynamiques, déjà à l'aise avec les marchés actions et qui comprennent qu'ils peuvent perdre une partie significative de leur capital.

L'autocall : la mécanique qui s'est imposée sur tous les produits

Au-delà de la classification par niveau de protection, la quasi-totalité des produits structurés commercialisés aujourd'hui (capital garanti, protégé ou non) intègrent un mécanisme d'autocall (rappel automatique anticipé). Concrètement, cela signifie qu'à chaque date de constatation (généralement chaque trimestre ou chaque année), si le sous-jacent atteint un certain seuil, le produit est automatiquement remboursé par anticipation, accompagné des coupons cumulés. Cette période d'observation périodique conditionne directement la durée de vie réelle du placement, qui dépend du scénario de marché effectivement déroulé.

Cette mécanique change profondément la nature du produit : la durée de vie réelle est souvent bien plus courte que la durée maximale affichée. Un produit "10 ans" se termine fréquemment en 2 ou 3 ans si le marché coopère. Pour le distributeur, c'est un argument commercial fort. Pour l'investisseur, c'est aussi une contrainte de réinvestissement à anticiper.

4. Les mécaniques avancées : autocall, effet mémoire, decrement

Au-delà de la structure générale, certaines mécaniques techniques peuvent significativement modifier le profil rendement/risque d'un produit. Trois d'entre elles méritent d'être connues, même de manière survolée, car elles apparaissent dans la quasi-totalité des plaquettes commerciales et sont rarement bien expliquées.

L'effet mémoire des coupons

Sur un produit à coupons conditionnels classiques, si la condition de versement n'est pas remplie à une date de constatation, le coupon est tout simplement perdu. L'effet mémoire ("memory") corrige cela : les coupons non versés sont mis en réserve et payés rétroactivement dès qu'une date de constatation ultérieure valide la condition. C'est un mécanisme favorable à l'investisseur, qui augmente sensiblement le rendement effectif sur des marchés volatils.

Les indices "decrement" : la subtilité que peu d'investisseurs comprennent

C'est probablement le point le plus opaque des produits structurés modernes. Une part importante des nouveaux produits ne s'appuie plus sur des indices classiques (CAC 40, EuroStoxx 50) mais sur des indices dits "decrement", typiquement nommés XYZ Decrement 50 Points ou XYZ Decrement 4 %.

L'idée : ces indices simulent un dividende synthétique soustrait chaque année à la performance de l'indice. Concrètement, un indice "decrement 50 points" perd mécaniquement 50 points de cote par an, indépendamment de l'évolution réelle du marché. Pourquoi ce dispositif ? Parce qu'il permet à l'émetteur de financer plus aisément la formule du produit (le coupon, la barrière) en captant l'équivalent des dividendes que l'investisseur aurait reçus sur l'indice classique.

Bon à savoir

Conséquence pour vous : à performance brute identique du marché actions, un produit indexé sur un indice decrement délivre un rendement net plus faible qu'un produit indexé sur l'indice classique. Ce n'est ni un scandale, ni une fraude : c'est un choix technique parfaitement légal et documenté dans le DIC. Mais c'est un paramètre à comprendre pour comparer correctement deux produits entre eux.

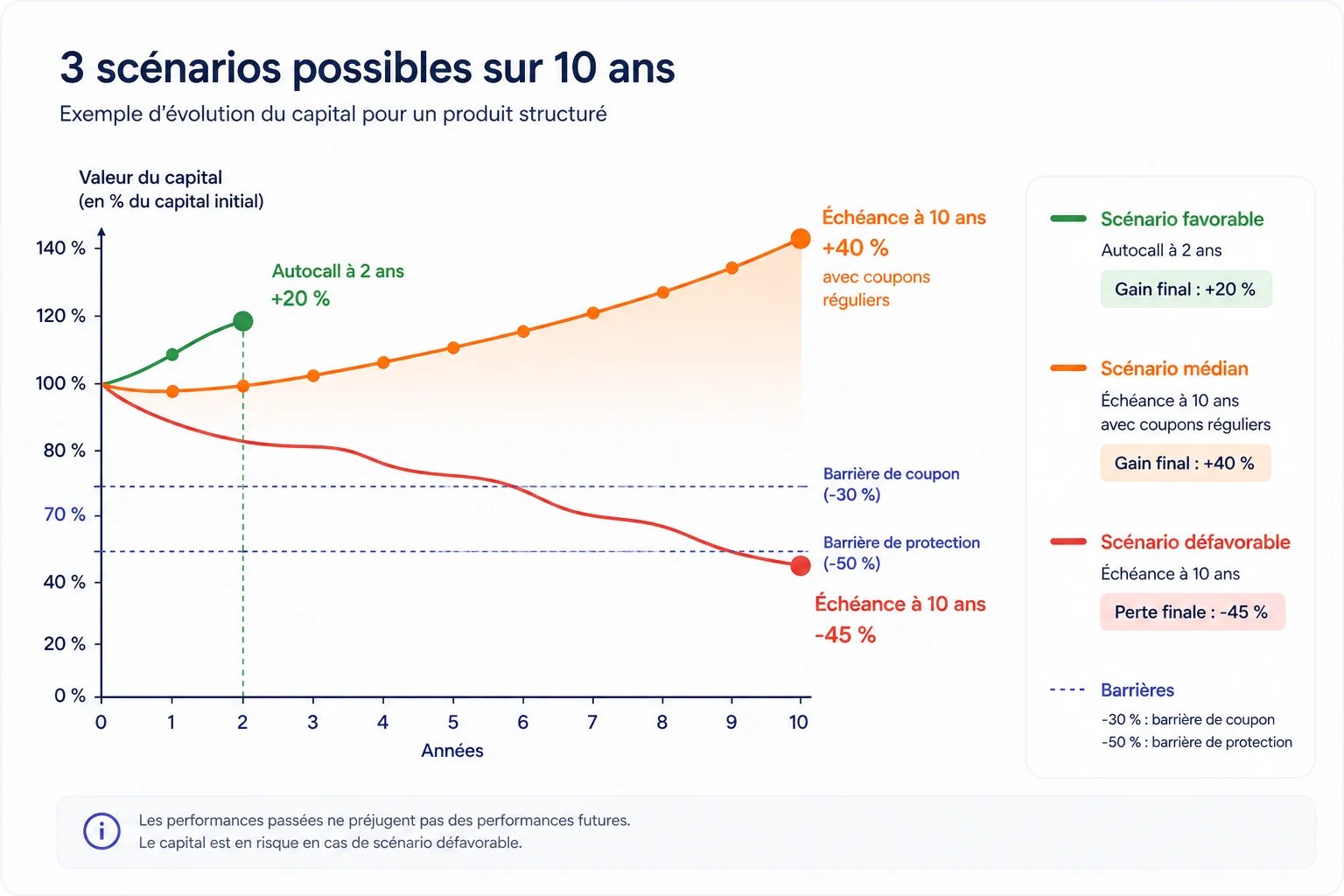

5. Quels rendements espérer ? Exemple chiffré sur 3 scénarios

Le meilleur moyen de comprendre concrètement le fonctionnement d'un produit structuré est de dérouler un cas chiffré. L'exemple qui suit est fictif et purement illustratif : il ne correspond à aucun produit réellement commercialisé et ne constitue pas un conseil en investissement. Les rendements présentés sont des hypothèses qui ne préjugent en rien des performances futures d'un produit réel.

Le produit fictif "Exemple Type"

Supposons un produit structuré aux caractéristiques suivantes :

• Sous-jacent : indice européen large diversifié (type EuroStoxx 50)

• Durée maximale : 10 ans

• Coupon conditionnel : 8 % par an, avec effet mémoire

• Barrière de versement du coupon : -30 % par rapport au niveau initial

• Mécanisme d'autocall : remboursement automatique anticipé à chaque date de constatation annuelle si l'indice est au moins à son niveau initial

• Barrière de protection du capital à l'échéance : -50 % (européenne)

• Investissement : 10 000 € de Marie

Voici les trois scénarios principaux qui peuvent se dérouler.

Scénario favorable : autocall en année 1

Le marché monte régulièrement. À la date de constatation de la 1ère année, l'indice est en hausse de 4 % par rapport au niveau initial, l'autocall se déclenche immédiatement.

Résultat pour Marie :

• Capital remboursé : 10 000 €

• Coupons : 1 × 8 % = 800 €

• Total reçu : 10 800 € au bout d'1 an, soit un gain de 8 % brut de fiscalité et de frais.

Le produit s'arrête. Marie devra réinvestir cette somme : c'est le risque de réinvestissement. Si les conditions de marché se sont dégradées à ce moment-là, elle devra accepter un rendement plus faible sur le produit suivant.

Scénario médian : remboursement à l'échéance avec coupons

Le marché évolue de façon erratique sur 10 ans, sans jamais déclencher l'autocall (l'indice reste systématiquement sous son niveau initial aux dates de constatation annuelles), mais sans franchir la barrière de protection. À l'échéance, l'indice termine en baisse de 25 % par rapport à son niveau initial.

Pendant les 10 ans, l'indice est resté au-dessus de la barrière de versement du coupon (-30 %) à 6 dates de constatation sur 10. Grâce à l'effet mémoire, les 4 coupons "ratés" sont versés rétroactivement avec les coupons "validés".

Résultat pour Marie :

• Capital remboursé à l'échéance : 10 000 € (l'indice est à -25 %, sous le seuil de la barrière de protection à -50 %)

• Coupons cumulés sur 10 ans grâce à l'effet mémoire : 10 × 8 % = 8 000 €

• Total reçu : 18 000 € sur 10 ans, soit un taux de rendement interne (TRI) d'environ 6 % brut

Scénario défavorable : franchissement de la barrière à l'échéance

Le marché traverse une crise sévère et n'a pas le temps de se redresser. À l'échéance, l'indice termine en baisse de 60 % par rapport au niveau initial : la barrière de protection à -50 % est franchie. Les coupons n'ont jamais été versés (l'indice est resté en dessous du seuil de -30 % à toutes les dates de constatation).

Résultat pour Marie :

• Capital remboursé à l'échéance : 10 000 € × (1 − 60 %) = 4 000 €

• Coupons : 0 €

• Total reçu : 4 000 €, soit une perte en capital de 60 % sur 10 ans.

C'est le scénario qu'il faut être prêt à accepter avant d'investir. La perte n'est pas plafonnée à la barrière : une fois la barrière franchie, vous subissez l'intégralité de la baisse du sous-jacent et pouvez subir une perte sur une partie du capital investi, voire sa quasi-totalité. Théoriquement, en cas d'effondrement total du sous-jacent, vous pourriez perdre jusqu'à 100 % du capital.

Bon à savoir

À noter : ces trois scénarios ne représentent qu'une fraction des trajectoires possibles. Le DIC d'un produit réel présente systématiquement une simulation de scénarios de performance (favorable, intermédiaire, défavorable, tensions) calculés selon une méthodologie standardisée par le règlement PRIIPS. C'est un document à consulter attentivement avant toute souscription.

6. À qui s'adressent les produits structurés ?

Les produits structurés ne sont pas un placement universel. Ils répondent à un besoin précis dans une stratégie d'investissement plus large, et leur pertinence dépend du profil de l'investisseur, de son horizon, de son niveau de risque accepté et de la composition existante de son portefeuille. Quatre profils-types se prêtent particulièrement bien à cette solution d'investissement.

L'épargnant prudent qui cherche du rendement au-delà du fonds en euros

C'est probablement le profil le plus représenté. L'investisseur dispose d'une épargne déjà sécurisée (livrets, fonds en euros), et cherche à dynamiser une partie de son patrimoine sans s'exposer pleinement au risque actions. Un produit structuré à capital protégé sous condition (barrière à -40 % ou -50 %) peut offrir des rendements supérieurs à un fonds en euros, avec une visibilité sur le scénario que peu d'autres placements offrent.

L'investisseur dynamique qui veut diversifier au-delà des actions et ETF

L'investisseur a déjà un portefeuille actions ou ETF construit, et cherche à diversifier son exposition sur des supports avec un profil de gain différent. Un produit structuré apporte une diversification utile et une décorrélation partielle : son rendement ne dépend pas du niveau absolu du marché, mais du fait que le sous-jacent reste au-dessus d'un certain seuil. Sur des phases de marché latérales, c'est un complément utile à une stratégie d'investissement actions classique.

Le particulier qui prépare sa retraite avec un horizon long

Logé dans un PER (plan d'épargne retraite) ou une assurance vie, un produit structuré sur 8 à 10 ans peut s'inscrire naturellement dans une logique de préparation retraite. L'horizon long permet d'absorber d'éventuelles phases défavorables, et la fiscalité dégradée de l'enveloppe (PER à l'entrée, AV à la sortie) optimise le rendement net. À condition d'accepter le caractère illiquide du placement et le risque de réinvestissement en cas d'autocall précoce.

L'investisseur déjà accompagné en gestion de patrimoine

Pour un investisseur déjà conseillé sur son patrimoine, les produits structurés offrent une brique d'allocation calibrable, qui s'intègre dans une stratégie globale aux côtés de l'immobilier, du private equity, des fonds actions ou des obligations. C'est historiquement la clientèle naturelle de ces produits, longtemps réservés à la banque privée avant de se démocratiser via les plateformes en ligne.

Pour qui les produits structurés sont-ils déconseillés ?

À l'inverse, certains profils doivent éviter les produits structurés : les investisseurs qui n'ont pas encore constitué d'épargne de précaution liquide, ceux qui ne pourront pas immobiliser le capital sur la durée prévue, ceux qui ne comprennent pas la formule du produit proposé, et plus généralement ceux qui ont une faible tolérance au risque de perte en capital.

7. Les frais d'un produit structuré : ce qu'on vous montre, ce qu'on cache

C'est probablement la zone la plus opaque des produits structurés, et celle où la communication commerciale est la moins lisible. Les frais se répartissent en deux catégories : ceux qui sont affichés clairement, et ceux qui sont intégrés à la formule du produit sans apparaître en pourcentage explicite.

Les frais visibles

Ce sont les frais explicitement mentionnés dans la documentation et le DIC : les frais d'entrée (ou de souscription), généralement compris entre 0 % et 3 %, les frais de gestion annuels de l'enveloppe (assurance vie, PER ou compte titres), et les frais d'arbitrage en cas de mouvement entre supports. Sur l'assurance vie en particulier, l'écart entre un contrat à 0,5 % et un contrat à 1 % de frais sur les unités de compte représente plusieurs points de rendement net cumulés sur 10 ans.

Les frais invisibles

À la création du produit, l'émetteur et le distributeur prélèvent une rémunération qui n'apparaît nulle part en pourcentage explicite. Elle est intégrée à la formule : concrètement, elle réduit le coupon ou le niveau de protection offert. À cela s'ajoute, dans les produits modernes, le mécanisme du dividende synthétique des indices decrement, qui constitue une forme de coût indirect.

Le bon réflexe : lire le RIY dans le DIC

Le règlement européen PRIIPS impose à l'émetteur de présenter un indicateur de coût total appelé Reduction in Yield (RIY) dans le DIC. Il indique en pourcentage la réduction annuelle de rendement liée à l'ensemble des frais, y compris ceux qui ne sont pas affichés. C'est cet indicateur qu'il faut regarder pour comparer deux produits sur une base honnête, et non les frais d'entrée affichés en première page.

8. Les risques à connaître avant d'investir

Aucun produit structuré n'est sans risque, y compris ceux présentés comme "à capital garanti". Quatre risques majeurs doivent être compris et acceptés avant toute souscription.

Le risque de perte en capital

C'est le risque principal sur les produits à capital protégé sous condition et à capital non garanti. Si la barrière de protection est franchie à l'échéance, l'investisseur subit l'intégralité de la baisse du sous-jacent, et non seulement la part au-delà du seuil. La perte peut être totale dans les cas extrêmes.

Le risque de défaut de l'émetteur

Si la banque qui a émis l'obligation sous-jacente fait défaut de paiement, l'investisseur peut perdre tout ou partie de son capital, y compris sur un produit à capital garanti. C'est ce qui s'est produit lors de la faillite de Lehman Brothers en 2008 pour des milliers d'investisseurs européens. Pour évaluer la solidité financière de l'émetteur, il faut regarder sa notation de crédit (privilégier les notations Investment Grade : BBB- ou supérieure chez S&P).

Le risque de liquidité

Le risque de liquidité est l'un des plus sous-estimés sur ces produits. Sortir d'un produit structuré avant l'échéance est possible, mais le prix de rachat est calculé par l'émetteur en fonction des conditions de marché du moment et peut être nettement inférieur au capital investi, y compris sur un produit à capital garanti à l'échéance. Vendre au bout de 2 ans un produit prévu pour 10 ans expose presque toujours à une moins-value.

Le risque de réinvestissement

C'est le risque le plus fréquemment matérialisé sur les produits à mécanisme d'autocall. Si le produit est rappelé par anticipation après quelques mois ou années (parce que le sous-jacent a atteint son niveau initial), l'investisseur récupère son capital plus les coupons accumulés, mais doit ensuite réinvestir cette somme dans un nouveau produit. Si les conditions de marché se sont dégradées entre-temps (taux plus bas, volatilité plus faible), les nouveaux produits offriront des rendements moins attractifs.

Le risque de complexité

L'AMF a régulièrement souligné que la complexité de certains produits structurés rend leur compréhension difficile pour un investisseur non averti. Lorsqu'un produit cumule plusieurs paramètres techniques (sous-jacent decrement, barrière américaine, coupons conditionnels avec multiples seuils), il devient quasi impossible d'évaluer correctement son profil de risque. Si vous ne comprenez pas la formule, ne souscrivez pas : c'est la règle de base.

9. Fiscalité et enveloppes : où loger un produit structuré ?

Le choix de l'enveloppe d'investissement a un impact considérable sur la rentabilité nette d'un produit structuré. Quatre enveloppes principales permettent de loger ces produits, avec des fiscalités très différentes.

L'assurance vie : l'enveloppe naturelle (et la plus avantageuse)

C'est de très loin l'enveloppe la plus utilisée pour loger un produit structuré, et la plus pertinente fiscalement dans la grande majorité des cas. Trois avantages majeurs :

• Fiscalité dégradée après 8 ans : les gains bénéficient d'un abattement annuel de 4 600 € pour une personne seule (9 200 € pour un couple), au-delà duquel s'applique un prélèvement forfaitaire libératoire de 7,5 % (jusqu'à 150 000 € de versements) ou 12,8 % au-delà, plus 17,2 % de prélèvements sociaux.

• Avantage successoral : les capitaux transmis à un bénéficiaire désigné échappent en grande partie aux droits de succession dans la limite de 152 500 € par bénéficiaire pour les versements effectués avant 70 ans.

• Souplesse de gestion : possibilité d'arbitrer le capital vers un fonds en euros ou d'autres unités de compte au sein du même contrat à tout moment, sans déclencher de fiscalité tant que les fonds restent dans l'enveloppe.

Côté frais, attention : la qualité de l'assurance vie qui héberge le produit est déterminante. Un contrat avec 1 % de frais annuels sur unités de compte ampute significativement la performance d'un produit structuré sur une longue durée. Sur 10 ans, l'écart entre un contrat à 0,5 % et un contrat à 1 % représente plusieurs points de rendement final.

Le compte-titres ordinaire (CTO)

Enveloppe la plus simple, sans plafond de versement ni durée minimale. Mais la fiscalité y est la moins favorable : les gains sont soumis au prélèvement forfaitaire unique (PFU) de 30 % (12,8 % d'impôt + 17,2 % de prélèvements sociaux), sans abattement ni avantage successoral. À privilégier uniquement pour des montants importants au-delà des plafonds AV optimaux, ou pour des durées d'investissement courtes.

Le PER (Plan d'Épargne Retraite)

Le PER permet de loger des produits structurés tout en faisant bénéficier l'investisseur d'une déduction des versements du revenu imposable, dans certaines limites. Les sorties fonctionnent différemment selon le mode choisi : à la sortie, la fiscalité dépend du choix entre rente et capital, et de la fiscalité applicable à ce moment-là.

C'est une enveloppe pertinente pour un investisseur fortement fiscalisé qui prépare sa retraite et qui accepte que les fonds soient bloqués jusqu'à la retraite (sauf cas de déblocage anticipé : achat résidence principale, accidents de la vie). La plus-value éventuelle réalisée à la sortie est imposée selon les règles fiscales applicables à la date de sortie.

Le PEA et le contrat de capitalisation

Le PEA est rarement compatible avec les produits structurés, car ces derniers ne respectent généralement pas les contraintes d'éligibilité (titres européens en direct). Quelques produits structurés sont conçus pour être éligibles PEA, mais c'est une exception.

Le contrat de capitalisation offre la même fiscalité que l'assurance vie pour les rachats, sans le bénéfice successoral. Il est utilisé principalement par les personnes morales (entreprises, holdings) ou dans des stratégies patrimoniales spécifiques.

Tableau de synthèse

10. Comment choisir le bon produit structuré ? 7 critères

Tous les produits structurés portent le même nom mais cachent des profils très différents. Voici les sept critères à examiner systématiquement avant toute souscription, dans l'ordre de priorité.

1. La qualité de l'émetteur. Vérifiez la notation de crédit (Investment Grade au minimum) et privilégiez les grandes banques européennes ou américaines reconnues. C'est le premier filtre, car aucune formule ne tient si l'émetteur fait défaut.

2. Le sous-jacent. Privilégiez les indices larges et diversifiés (EuroStoxx 50, S&P 500) plutôt que les actions uniques ou les paniers très concentrés. Vérifiez s'il s'agit d'un indice classique ou d'un indice "decrement" : à performance brute égale, le decrement délivre un rendement net inférieur.

3. Le niveau et le type de barrière de protection. Une barrière à -50 % observée à l'échéance (européenne) protège mieux qu'une barrière à -40 % observée en continu (américaine). Lisez attentivement ce point dans le DIC.

4. Le coupon et l'effet mémoire. Au-delà du taux affiché, vérifiez la condition de versement (à quel niveau de baisse du sous-jacent le coupon est-il versé ?) et la présence d'un effet mémoire qui sécurise les coupons en cas de marché volatil.

5. La durée maximale et le mécanisme d'autocall. Une durée trop courte limite le potentiel de rebond du sous-jacent en cas de baisse passagère. Un mécanisme d'autocall mal calibré peut couper le produit trop vite, vous obligeant à réinvestir dans des conditions de marché moins favorables.

6. Les frais totaux. Examinez le Reduction in Yield (RIY) dans le DIC, qui agrège l'ensemble des coûts annuels. Comparez ce chiffre, pas les frais d'entrée affichés en première page.

7. La fenêtre de souscription et la documentation. Méfiez-vous des produits commercialisés à la hâte sans documentation claire. Un produit sérieux donne accès au DIC, à la fiche commerciale détaillée, et permet à l'investisseur de prendre le temps de comprendre la formule.

Investir en produits structurés via epargnoo

Chez epargnoo, nous avons construit une offre de produits structurés autour de trois principes : transparence sur les frais, sélection rigoureuse des émetteurs, et fiscalité optimisée via l'assurance vie.

• 0 % de frais d'entrée sur tous les produits structurés de notre marketplace

• Frais de gestion de l'unité de compte à 0,5 % au sein de notre contrat d'assurance vie Generali, contre 1,5 % en moyenne sur les contrats traditionnels

• 1 % de cashback versé sur votre contrat lors de chaque souscription

• Sélection curatée : nous ne distribuons que des produits émis par des banques Investment Grade, avec une analyse documentée du couple rendement/risque

• 100 % en ligne, souscription en quelques minutes, suivi continu depuis votre espace client

Notre positionnement est clair : nous distribuons les produits, nous ne les fabriquons pas. Cela nous permet d'avoir un regard indépendant sur l'offre du marché et de sélectionner sans conflit d'intérêt les structurés que nous proposons.

11. FAQ : les questions fréquentes sur les produits structurés

Un produit structuré est-il un placement risqué ?

Oui, à des degrés variables selon les produits. Les produits à capital garanti à l'échéance offrent une protection forte sur le capital (sauf défaut de l'émetteur), mais offrent un rendement modeste. Les produits à capital protégé sous condition exposent à une perte importante si la barrière de protection est franchie. Les produits sans protection exposent à l'intégralité du risque de marché. Le DIC indique systématiquement un indicateur de risque global compris entre 1 (très faible) et 7 (très élevé) : c'est un bon point de départ pour situer le produit.

Quelle différence entre un produit structuré et un fonds en euros ?

Un fonds en euros propose une garantie en capital permanente (à tout moment) et un rendement annuel modéré, alimenté principalement par des obligations (titres de dette d'États ou d'entreprises) détenues par l'assureur. Un produit structuré est un instrument financier différent : il propose un rendement potentiel plus élevé en contrepartie d'une garantie conditionnelle (uniquement à l'échéance, et sous réserve que la barrière ne soit pas franchie pour les produits non garantis). En clair : sécurité moindre, rendement potentiellement supérieur, horizon plus long.

Quel montant minimum pour investir dans un produit structuré ?

Le ticket minimum dépend du distributeur. Sur les plateformes en ligne grand public, on peut acheter un produit structuré à partir de 1 000 € à 5 000 € selon les produits proposés. Chez les conseillers en gestion de patrimoine traditionnels, le ticket d'entrée est souvent plus élevé (10 000 € à 50 000 €). Sur le site epargnoo, l'accessibilité est un objectif structurant de notre offre, et le service inclut l'accompagnement à la sélection sans surcoût.

Peut-on sortir avant l'échéance ?

Oui, en théorie. Les produits structurés sont liquides en cours de vie : vous pouvez demander un rachat à tout moment via votre contrat d'assurance vie. Mais le prix de rachat est calculé par l'émetteur en fonction des conditions de marché, et il peut être nettement inférieur au capital investi, y compris sur un produit à capital garanti à l'échéance. Concrètement, sortir avant terme entraîne presque toujours une moins-value, parfois importante. Les produits structurés sont des placements à conserver jusqu'à leur terme prévu.

Les performances passées sont-elles un bon indicateur ?

Non. Les performances passées d'un émetteur ou d'un type de produit ne préjugent en rien des performances futures, et ne peuvent pas servir de référence pour anticiper le rendement d'un nouveau produit. Chaque produit structuré est unique : il a sa propre formule, son propre sous-jacent, sa propre fenêtre de souscription. Le contexte de marché à la date de souscription (niveau des taux, niveau des indices, volatilité) influence directement les paramètres de la formule, donc le rendement potentiel et le profil de risque. C'est une mention obligatoire des autorités de marché : les performances passées ne préjugent pas des performances futures.

Faut-il un conseiller pour investir en produits structurés ?

Pas obligatoirement, mais cela dépend de votre profil. Si vous êtes à l'aise avec la lecture d'un DIC et que vous comprenez comment est structuré un produit (mécanismes de barrière, coupon conditionnel, autocall), vous pouvez investir directement via une plateforme en ligne. Si la formule vous semble complexe ou si vous souhaitez un avis personnalisé sur l'allocation au sein de votre patrimoine, un conseiller en gestion de patrimoine indépendant ou la cellule d'accompagnement d'une plateforme transparente peut être utile pour bâtir une stratégie durable. La règle absolue : ne souscrivez jamais un produit dont vous ne comprenez pas la formule.

Combien gagne le distributeur sur un produit structuré ?

C'est une question rarement posée, et pourtant centrale. Sur le marché français, la commission de distribution versée par l'émetteur au distributeur (banque, courtier, plateforme, CGP) se situe typiquement entre 1 % et 4 %. La rémunération du distributeur se compose typiquement d'une commission upfront prélevée à la création du produit (entre 1 % et 4 % du capital) et, parfois, d'une commission annuelle (entre 0,3 % et 1 % par an). Sur un produit de 10 ans avec commissions courantes, la rémunération cumulée peut atteindre plusieurs points de pourcentage du capital, sans ligne dédiée affichée dans le DIC.

Cette commission est l'une des principales raisons pour lesquelles certains distributeurs proposent surtout des produits de longue durée et à fréquence d'autocall élevée. Demander à son distributeur le montant exact de sa rémunération est un droit, et un bon réflexe avant de souscrire.

Quelle différence entre un produit structuré et un EMTN ?

Un EMTN (Euro Medium Term Note) est un titre de créance émis par une banque, généralement à moyen terme. C'est en réalité l'enveloppe juridique la plus utilisée pour fabriquer un produit structuré : la grande majorité des produits structurés commercialisés en France prennent la forme d'EMTN. Autrement dit, tout produit structuré n'est pas forcément un EMTN, mais la plupart en sont. La distinction est donc principalement technique : l'EMTN désigne le format d'émission, le produit structuré désigne la formule de rendement embarquée dans ce format.

Mentions légales et avertissements

Cet article a une vocation purement informative et pédagogique. Il ne constitue pas un conseil en investissement, une recommandation personnalisée, ni une sollicitation à souscrire un produit financier au sens de la directive MIFID II.

Les produits structurés sont des produits financiers complexes présentant un risque de perte en capital, totale ou partielle, en cours de vie comme à l'échéance. Tout investissement doit faire l'objet d'une lecture attentive du Document d'Informations Clés (DIC) du produit, ainsi que de la documentation contractuelle de l'enveloppe d'investissement utilisée (contrat d'assurance vie, PER, compte-titres).

Les exemples chiffrés présentés dans cet article sont strictement illustratifs et ne correspondent à aucun produit réellement commercialisé. Ils ne constituent pas une promesse de rendement. Les performances passées ne préjugent pas des performances futures.

L'horizon d'investissement recommandé pour un produit structuré est généralement de 5 à 10 ans. Les produits structurés sont commercialisés par epargnoo en qualité de courtier en assurances, dans le cadre du contrat d'assurance vie Generali. Les produits structurés sont émis par des établissements bancaires tiers, dont la solvabilité conditionne le remboursement du capital. epargnoo n'est ni le concepteur, ni le garant des produits structurés distribués sur sa marketplace.

Nos derniers articles

Excellent · 4,9 / 5

Prendre rendez-vous

Contactez-nous

01 73 06 82 20

07 75 78 63 65

contact@epargnoo.com

Tous les produits

Forum

Les dernières discussions

Commencer une discussion

epargnoo, immatriculé auprès de l’Organisme pour le Registre unique des Intermédiaires en Assurance, Banque et Finance (ORIAS) en tant que Conseiller en Investissements Financiers (CIF), Courtier d’assurance ou de réassurance (COA) et Courtier en Opérations de banque et en Services de Paiement (COBSP), sous le numéro 22005614.

AVERTISSEMENT : L’investissement dans des produits tels que l’assurance vie, les Sociétés Civiles de Placement Immobilier (SCPI), les Groupements Forestiers d'Investissement (GFI), les livrets d’épargne, les Organisme de Placement Collectif Immobilier (OPCI), les comptes à terme et le crowdfunding immobilier présente des risques parmi lesquels : la perte partielle ou totale du capital investi, l’illiquidité, l’absence de valorisation après l’investissement ainsi que des risques spécifiques au produit.

L’investissement sur epargnoo doit être inscrit dans une démarche de constitution d’un portefeuille diversifié. Vous pourrez investir sur epargnoo une fois votre profil d’investisseur complété et validé par nos équipes.