- Accueil

- Produits Structurés

- Frais produits structurés : ouvrons le capot

Frais produits structurés : ouvrons le capot

2026-05-06 ⸱ 14 minutes de lecture

Mots clés : Frais produits structurés / Marge de structuration / Commission de distribution / Frais UC assurance vie / Indice décrément / RIY / DIC PRIIPS / Sortie anticipée produit structuré / Coût total produit structuré

Sur 10 000 € investis dans un produit structuré standard sur 8 ans, l'addition cumulée des frais (visibles et intégrés à la formule) peut dépasser 1 500 €, soit plus de 15 % du capital initial. Et la quasi-totalité ne figure sur aucune ligne explicite du document commercial. Ce que voit l'investisseur, c'est un coupon affiché. Ce qu'il ne voit pas, c'est la chaîne de valeur entière qui se rémunère sur son capital.

Cet article ouvre le capot. Pas pour dramatiser, mais pour donner les outils permettant de lire un Document d'Informations Clés (DIC) avec les bons réflexes.

Bon à savoir

À lire en complément : notre guide produit structuré.

1. Pourquoi les frais sont opaques : la chaîne de valeur

La spécificité d'un produit structuré, comparée à un fonds classique, est que la quasi-totalité des frais sont intégrés dans le prix d'émission ou dans la formule du produit. Cette opacité n'est pas accidentelle : elle découle de la chaîne de valeur, qui implique au minimum quatre acteurs.

L'émetteur (BNP Paribas, Société Générale, Goldman Sachs, etc.) conçoit la formule, achète les options, émet le titre de créance sous-jacent. Il prélève une marge dite "de structuration". Le hedger couvre le risque de marché de l'émetteur, en interne ou via une contrepartie externe. Le distributeur (banque, plateforme, CGP) commercialise le produit et perçoit une commission versée par l'émetteur. L'enveloppe (assurance vie, PER, compte-titres) prélève ses propres frais de gestion.

Chaque maillon prend sa marge, et la plupart de ces marges sont invisibles dans la documentation commerciale. Seul le DIC, document standardisé imposé par le règlement européen PRIIPS, permet de reconstituer une partie du puzzle. C'est un sujet de vigilance pour les régulateurs : dans son étude de janvier 2026 sur la lisibilité des produits structurés, l'AMF identifie explicitement la présentation des frais de distribution comme une zone à améliorer.

2. Les couches de frais à connaître

a. La marge de structuration : la moins visible

Prélevée à la création du produit, en compensation de l'ingénierie financière mobilisée. Elle est intégrée dans le prix d'émission via un écart entre trois valeurs :

• Valeur nominale : 100 % du capital affiché.

• Valeur d'émission : souvent 100 %, c'est le prix payé.

• Juste valeur (fair value) : la valeur économique réelle des actifs financiers du produit, à T0. Typiquement inférieure de 1 à 4 % au nominal.

L'écart entre nominal et juste valeur, c'est la marge captée à T0 par l'ensemble de la chaîne. Elle n'apparaît jamais sous une ligne dédiée. Sur certains produits commercialisés à grande échelle, ce coût peut être bien supérieur. Le cabinet de conseil indépendant Eavest, dans une intervention publiée par Mieux Vivre Votre Argent, signale que certains spécialistes du secteur affichent jusqu'à 9 à 10 % de coûts internes prélevés au départ. C'est l'extrémité haute du marché.

b. La commission de distribution : la récurrente

Versée par l'émetteur au distributeur. Deux formats à ne pas confondre ni additionner mécaniquement.

Format upfront : commission unique à la souscription, 1 à 4 % du capital, parfois intégrée à la marge de structuration.

Format annuel : commission récurrente, 0,3 à 1 % par an jusqu'à l'échéance ou jusqu'au déclenchement de l'autocall.

Le format de rémunération peut influencer le type de produits mis en avant : les commissions annuelles tendent à favoriser des produits longs avec autocall espacé, qui maximisent la durée de versement. C'est l'une des explications possibles de la concentration du marché sur des durées de 8 à 10 ans. La cartographie ACPR-AMF de 2024 confirme cette concentration : la commercialisation est passée de 23 milliards d'euros en 2021 à près de 42 milliards en 2023, avec 80 % de la collecte logée en assurance vie.

c. Les frais de gestion de l'enveloppe

Couche la plus visible, paradoxalement souvent sous-estimée. Sur un contrat d'AV, les frais sur unités de compte se situent entre 0,5 % et 1,5 % par an. Moyenne marché : 0,8 à 1 %.

Sur 8 ans, l'écart entre un contrat à 0,5 % et un contrat à 1 % représente environ 0,5 point de rendement annualisé, soit 400 € de différence sur 10 000 € investis. Ces frais s'ajoutent à toutes les autres couches et courent indépendamment de la performance du produit : que le coupon soit versé ou non.

d. Sortie anticipée : décote de marché plus que frais

Sortir un produit structuré avant son échéance n'est pas, à proprement parler, un "frais". C'est une opération de marché : l'émetteur rachète le titre à un prix calculé selon les conditions de marché du moment. La décote habituelle se situe entre 2 % et 10 % en conditions normales (spread de marché et valorisation au mark-to-market), et peut atteindre 20 % ou plus en cas de stress de marché ou sur des produits peu liquides. Sortir au bout de 2 ou 3 ans d'un produit prévu pour 8 ans expose presque toujours à une moins-value, y compris sur un produit à capital garanti à l'échéance.

Au-delà du chiffrage de la décote, le risque de liquidité d'un produit structuré recouvre aussi la difficulté à anticiper qu'on aura besoin de sortir.

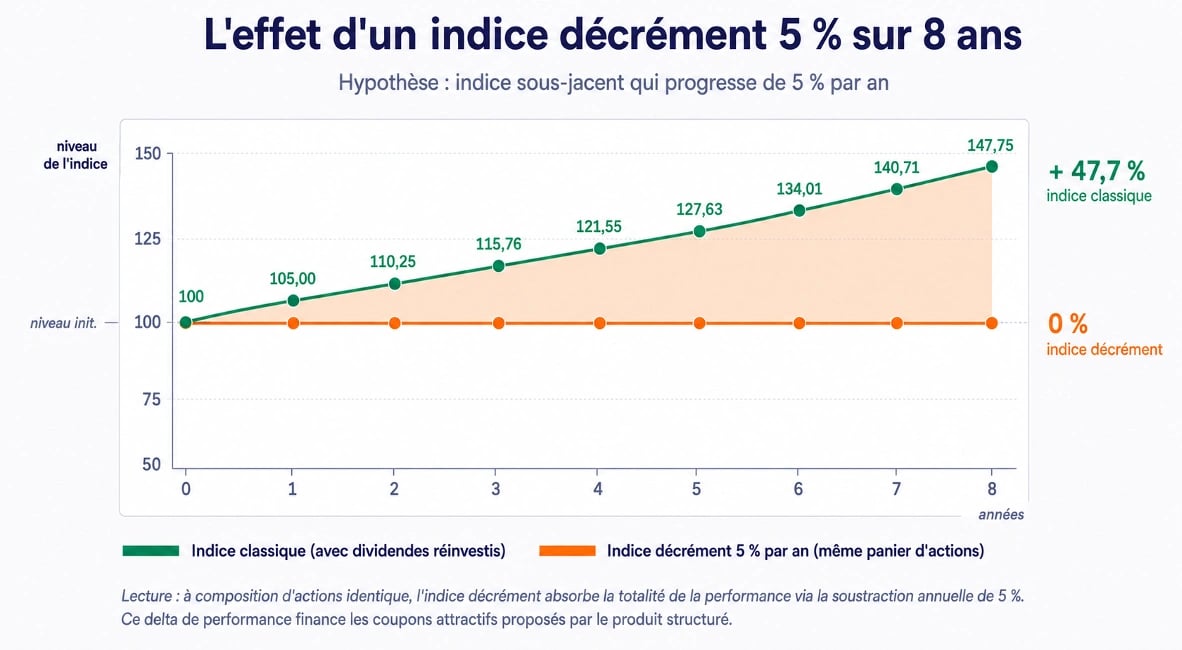

3. Les indices décrément : une couche déguisée

Voici une couche souvent absente des articles grand public, et signalée comme un point d'attention par les régulateurs.

Un indice décrément est un indice "modifié" qui retire chaque année un dividende synthétique forfaitaire de son niveau. Cette soustraction est calculée en pourcentage (par exemple, 5 % par an) ou en points (montant fixe).

L'émetteur n'a pas besoin de couvrir les dividendes réels des actions composant l'indice (volatils), il les remplace par un montant forfaitaire. Cela lui permet d'offrir des coupons plus attractifs. Mais le niveau affiché de l'indice baisse mécaniquement chaque année, indépendamment de la performance réelle des actions sous-jacentes. Pour l'investisseur, c'est une couche de coût supplémentaire portée silencieusement. Si le décrément est de 5 % par an et que l'indice progresse de 5 % par an, l'indice décrément affiche une performance nulle.

Les régulateurs surveillent cette pratique. La cartographie ACPR-AMF d'avril 2025 indique que les indices décrément représentent environ un tiers des produits commercialisés, en décroissance depuis 2021. L'AMF souligne par ailleurs que les décréments calculés en points sont plus difficiles à appréhender pour l'épargnant.

Le mécanisme du decrement est l'un des signaux d'alerte du risque de complexité identifiés par l'AMF.

Bon à savoir

Le bon réflexe : si le sous-jacent contient "decrement", "DEC" ou un suffixe similaire, lire la documentation pour identifier le niveau du décrément et son mode de calcul.

4. Combien ça coûte vraiment ? Exemple chiffré sur 8 ans

Cet exemple est strictement illustratif. Il ne correspond à aucun produit réellement commercialisé.

Hypothèses du produit théorique

• Capital : 10 000 €

• Durée : 8 ans (autocall non déclenché, scénario médian)

• Coupon affiché brut : 7 % par an, intégralement versé grâce à l'effet mémoire (les coupons sont versés en bloc à l'échéance dans ce scénario, pas chaque année)

• Sous-jacent : indice décrément 5 %

Bon à savoir

Note méthodologique importante : la marge de structuration et la commission de distribution sont déjà intégrées dans le coupon affiché de 7 %. Elles ont servi à calibrer la formule du produit en amont (sans elles, le coupon proposé aurait été plus élevé, ou la barrière de protection plus basse). Pour éviter un double comptage, le tableau ci-dessous ne fait apparaître que les frais qui s'ajoutent en plus du coupon : les frais de gestion de l'enveloppe.

Comparaison entre un contrat AV à 1 % de frais UC (cas marché) et à 0,5 % avec cashback 1 % (cas epargnoo)

L'écart représente environ 500 € sur 8 ans, soit près de 0,4 point de rendement annualisé.

Bon à savoir

Lecture clé : sur ce produit théorique, le coupon affiché de 7 % brut se transforme en rendement annualisé net de 5,0 % à 5,5 % selon l'enveloppe, après prise en compte des frais d'enveloppe et du cashback. L'écart entre coupon affiché et rendement réel s'explique aussi par le décompte annualisé d'un versement en bloc : recevoir 5 600 € au bout de 8 ans n'équivaut pas, en TRI, à recevoir 700 € chaque année. Le décrément, lui, n'apparaît pas dans ce tableau : il agit en amont, en réduisant la performance du sous-jacent qui sert au calcul des conditions du produit. C'est l'une des raisons pour lesquelles le coupon affiché peut sembler élevé : il intègre déjà la "ponction" du décrément.

À noter : ces chiffres ne tiennent pas compte de la fiscalité applicable à la sortie de l'AV. Pour en apprendre plus sur la fiscalité des produits structurés en assurance vie, consultez notre guide complet.

5. Comment lire un DIC pour identifier les frais

Le DIC est un document standardisé de 3 pages, obligatoire avant toute souscription.

Où se trouve le RIY (Reduction in Yield, "réduction du rendement") : section "Quels sont les coûts ?", sous le tableau "Coûts au fil du temps". Il présente la réduction annuelle de rendement liée à l'ensemble des coûts du produit, sur trois horizons : 1 an, à mi-vie, à l'échéance.

Ce que le RIY agrège : les coûts ponctuels (frais d'entrée, marge de structuration intégrée à la formule), les coûts récurrents (commission de distribution annuelle), les coûts accessoires.

Bon à savoir

Ce que le RIY n'agrège pas : attention, le RIY du DIC d'un produit structuré n'inclut généralement pas les frais de l'enveloppe dans laquelle le produit est logé. Pour avoir une vision complète, additionner le RIY du produit + les frais de gestion UC du contrat.

Le bon réflexe : comparer deux produits sur la base des frais d'entrée affichés en première page n'a pas grand sens, ces frais ne représentent qu'une fraction du coût total. La comparaison honnête se fait sur le RIY à l'échéance, augmenté des frais d'enveloppe. Au-delà du coût, l'autre dimension à évaluer avant tout investissement est l'ensemble des risques liés aux produits structurés.

6. Les frais epargnoo sur les produits structurés

Notre positionnement sur les frais est lisible et chiffré.

• 0 % de frais d'entrée sur tous les produits structurés de notre marketplace.

• 0,5 % de frais de gestion sur les unités de compte de notre contrat d'assurance vie Generali, contre 1 % à 1,5 % en moyenne sur le marché. Sur l'exemple chiffré ci-dessus, cet écart représente environ 400 € sur 8 ans pour 10 000 € investis.

• 1 % de cashback versé sur votre contrat à chaque souscription. Sur 10 000 € investis, 100 € reversés. Ce cashback est unique sur le marché français.

• Sélection curatée d'émetteurs Investment Grade (notation de qualité signifiant un risque de défaut faible, BBB- ou supérieur selon S&P), avec analyse documentée du couple rendement/risque.

Pour le détail complet des frais d'assurance vie et leur impact sur la performance nette, consultez notre comparatif dédié.

Notre positionnement structurel : nous sommes distributeur, pas émetteur. Nous percevons une commission de distribution comme tout intermédiaire, mais nous n'avons pas d'intérêt à pousser nos propres produits. Nous sélectionnons sans conflit d'intérêt parmi les meilleures structurations disponibles.

Bon à savoir

Concrètement, sur un investissement de 10 000 € via notre marketplace de produits structurés epargnoo :

• 100 € de cashback dès la souscription

• plus environ 400 € d'économies de frais sur 8 ans par rapport à un contrat AV standard à 1 % de frais UC

Soit près de 500 € de gain net par rapport au marché.

Investir en produits structurés via epargnoo : 0 % de frais d'entrée, 0,5 % de frais UC, 1 % de cashback à chaque souscription.

Mentions légales et avertissements

Cet article a une vocation purement informative et pédagogique. Il ne constitue pas un conseil en investissement, une recommandation personnalisée, ni une sollicitation à souscrire un produit financier au sens de la directive MIFID II.

Les fourchettes de frais présentées sont des estimations marché basées sur des sources publiques (cartographie ACPR-AMF, publications du cabinet Eavest, documentation commerciale d'acteurs du marché) et sur l'observation de produits standards distribués en France. Elles ne correspondent à aucun produit spécifique et peuvent varier selon les émetteurs, les distributeurs et les structurations. L'exemple chiffré sur 8 ans est strictement illustratif et ne constitue pas une promesse de rendement.

Les produits structurés sont des produits financiers complexes présentant un risque de perte en capital, totale ou partielle, en cours de vie comme à l'échéance. Tout investissement doit faire l'objet d'une lecture attentive du DIC du produit et de la documentation contractuelle de l'enveloppe. Les performances passées ne préjugent pas des performances futures.

Les produits structurés sont commercialisés par epargnoo en qualité de courtier en assurances, dans le cadre du contrat d'assurance vie Generali. Les produits structurés sont émis par des établissements bancaires tiers, dont la solvabilité conditionne le remboursement du capital. epargnoo n'est ni le concepteur, ni le garant des produits structurés distribués sur sa marketplace.

Vous avez encore des questions ?

01

Quel est le frais le plus important dans un produit structuré ?

Généralement la marge de structuration, prélevée une seule fois à l'émission. Pour un produit standard, elle représente 1 à 4 % du capital, soit 100 à 400 € sur 10 000 €. Sur certains produits commercialisés en banque de réseau, ce coût peut être bien plus élevé. Sur la durée totale (8 à 10 ans), les frais récurrents (commission de distribution + frais d'enveloppe) finissent souvent par représenter un montant cumulé supérieur à la marge initiale.

02

Comment savoir combien gagne mon distributeur ?

Information rarement affichée spontanément, mais que vous avez le droit de demander. Sur le marché français, la commission de distribution se situe typiquement entre 1 % et 4 % en upfront, ou entre 0,3 % et 1 % par an si étalée. Demander ce détail à son distributeur est un bon réflexe avant toute souscription.

03

Les frais sont-ils déjà déduits du coupon affiché ?

Partiellement. Le coupon affiché tient compte de la marge de structuration et des coûts intégrés à la formule. Mais il ne tient pas compte des frais d'enveloppe (gestion UC), prélevés en plus, sur le capital investi, indépendamment de la performance. Le rendement net réel est donc systématiquement inférieur au coupon affiché.

04

Que se passe-t-il en sortie anticipée : frais ou moins-value ?

Les deux peuvent s'appliquer. L'arbitrage entre supports d'une AV peut entraîner des frais (0 à 1 %). Mais la principale "perte" en sortie anticipée n'est pas un frais : c'est la décote de marché appliquée par l'émetteur lors du rachat (couramment 2 à 10 % en conditions normales, jusqu'à 20 % ou plus en stress). Les produits structurés sont conçus pour être conservés jusqu'à l'échéance ou jusqu'au déclenchement de l'autocall. À noter que la décote s'applique également aux produits à capital garanti en cours de vie : la garantie ne joue qu'à l'échéance.

05

Les frais d'un produit structuré sont-ils plus élevés qu'un fonds en euros ?

Globalement oui, mais les deux placements n'ont ni le même profil de risque ni le même rendement potentiel. Un fonds en euros affiche des frais de gestion annuels de 0,6 à 0,8 % en moyenne, sans frais de structuration. Un produit structuré cumule frais d'enveloppe et frais intégrés à la formule (marge de structuration + commission de distribution), pour un coût total souvent supérieur. Cette charge plus élevée est la contrepartie d'une exposition à des sous-jacents actions et d'un rendement potentiel plus important. La comparaison pertinente se fait sur le rendement net rapporté au risque, pas sur les frais isolés.

Deux produits, deux ambitions différentes

Du capital 100% garanti au rendement sectoriel opportuniste.

athena_step_down

Risque 5/7

FR1459ABF838

Athena Escalier USA Europe and Asia 30 Select Juillet 2026

Titre Athena à barrière dégressive · Indexé sur 30 valeurs mondiales · Coupon escalier de 10% par an

10%

Coupon brut annualisé

-50%

Barrière de protection capital

Émetteur

The Goldman Sachs Group, Inc.

Sous-jacent

MSCI USA, Europe and Asia 30 Select Fixed Basket 50 Points Decrement EUR Index

Échéance

29 juillet 2038

Ticket d'entrée

5 000€

Enveloppe

Assurance vie

Fin de commercialisation

15 juillet 2026

Document KID

phoenix_memory — taux

Risque 2/7

XS3340970212

Phoenix Mémoire Taux France Juin 2026

Titre de créance indexé sur le TEC10Y · Capital protégé à l'échéance · Coupon mémoire de 8,25%

8,25%

Coupon brut annualisé

100%

Capital protégé à maturité

Émetteur

Barclays Bank PLC

Sous-jacent

TEC10Y · Taux de l'Échéance Constante à 10 ans

Échéance

30 juin 2038

Ticket d'entrée

5 000€

Enveloppe

Assurance vie

Fin de commercialisation

30 juin 2026

Document KID

On baisse les frais et on vous les explique !

Là où le marché cumule plusieurs couches de frais rarement détaillées ensemble, on affiche les nôtres publiquement, pour chaque produit. Un seul tableau, trois lignes, rien de caché !

Concurrents

epargnoo

Frais de gestion annuelle AV (1)

0,5% - 1%

0,5%

Cashback AV (2)

0%

1%

Ce que ça change sur votre placement

Je verse initialement

10 000 €

Marché Classique

13 410 €

1% / an - 0% de cashback

avec epargnoo

14 089 €

0,5%/an - 1% de cashback

Gain total de 679€ sur l'investissement

+100€ de cashback

(1) Frais de gestion annuel pour notre assurance vie Himalia Vie. Les supports représentatifs des unités de compte peuvent aussi supporter des frais qui leur sont propres.

(2) Des conditions générales s'appliquent à l'offre, consultez-les ici

Logé dans notre assurance vie révolutionnaire

Votre produit structuré est intégré dans le contrat d'assurance vie epargnoo, celui qu'on a construit comme la référence accessible du marché. Vous empilez les avantages !

Le duo gagnant epargnoo

La tarification la plus basse du marché, cumulée pour vous.

Chaque ligne du combo est déjà parmi les plus avantageuses du marché prise individuellement. Mais c'est leur cumul qui change tout et que personne d'autre en France ne propose à ce jour.

1%

de cashback (2)

0,5%

de frais de gestion (1)

Enveloppe d'investissement

Contrat Assurance vie

Plafond

Aucun

Ticket minimum

5 000€ min.

Assureur

Generali

Frais d'entrée

0%

Frais de versement

0%

Frais de sortie

0%

Frais de gestion annuel (1)

0,5%

Frais de gestion du Fonds Euro

0,6%

Frais d'arbitrage (3)

0%

Nb. unités de comptes

+1 700

Cashback (2)

1%

(1) Frais de gestion annuel pour notre assurance vie Himalia Vie. Les supports représentatifs des unités de compte peuvent aussi supporter des frais qui leur sont propres.

(2) Des conditions générales s'appliquent à l'offre, consultez-les ici

(3) 1er arbitrage du contrat est gratuit, 1% maximum du montant arbitré (minimum 15 €)

Vous êtes 3 000+ à nous faire confiance

Excellent · 4,9 / 5

Lire les avis

Vérifié

Deuxième souscription. Plus rapide que la première car mes informations sont conservées.

Vérifié

Souscription en ligne simplissime...

Vérifié

Souscriptions simples pour un grand choix de SCPI. Infos claires et précises. Personnel compétent qui sait vous orienter et vous conseiller pour valoriser votre épargne. Je recommande.

Vérifié

Très bonne expérience avec Epargnoo. L’accompagnement a été clair et professionnel. L’équipe est réactive, disponible et prend le temps de répondre aux questions. J’ai particulièrement apprécié la transparence des conseils et le suivi proposé. Une société sérieuse que je recommande sans hésiter.

Vérifié

Je tiens à remercier particulièrement Alexandre pour la qualité de son accompagnement. Il a su parfaitement me conseiller dans ma demande de financement de SCPI, en prenant le temps de m’expliquer chaque étape de manière claire et pédagogique. Nos échanges ont toujours été fluides, professionnels et très agréables. On sent qu’il prend réellement le temps de comprendre la situation et d’apporter des solutions adaptées. Je recommande vivement la plateforme Epargnoo ainsi qu’Alexandre pour leur sérieux, leur disponibilité et la qualité de leur accompagnement.

Vérifié

Investissement rapide et sans aucun soucis. Je recommande

Vérifié

Très facile et professionnel

Vérifié

Service excellent !

Vérifié

Plateforme fluide, intuitive. Merci pour les conseils et l’accompagnement ! Je recommande

Vérifié

Équipe de confiance, compétente et commerciale. J’ai réalisé un achat de SCPI à crédit avec Epargnoo : l’accompagnement a été professionnel et rassurant. Le processus peut toutefois s’avérer un peu long.

Vérifié

Réactivité, efficacité et cordialité ont marqué nos contacts avec Epargnoo. Nous avons donc renouvelé des souscriptions de parts de SCPI sélectionnées ensemble. Nous les recommandons vivement.

Vérifié

Une expérience fluide et rassurante avec Epargnoo En décembre 2025, j’ai souscrit un contrat d’assurance-vie Intencial Libéralys Vie, dont le gestionnaire est APICIL, par l’intermédiaire de la plateforme Epargnoo. Cette démarche, réalisée entièrement en ligne, s’est déroulée de manière très satisfaisante. J’ai particulièrement apprécié l’accompagnement proposé tout au long du processus. Les échanges avec Flavien Lallemand et Ivan Garrido ont été clairs, professionnels et bienveillants. Leur disponibilité, leur gentillesse et la qualité de leurs explications m’ont permis d’avancer sereinement dans mes choix, avec le sentiment d’être réellement écouté et conseillé. Le contrat offre un large éventail de supports d’investissement, ce qui m’a permis de constituer une allocation en adéquation avec mes objectifs personnels. Parmi les solutions proposées figurent notamment le private equity, les SCPI, les obligations, les actions et les ETF, ce qui laisse une réelle liberté dans la construction du portefeuille. Dans le cadre de cette souscription, j’ai également pu bénéficier de quatre mois de frais de gestion offerts, un avantage appréciable sur ce type de produit. Sur le plan pratique, le site Epargnoo se distingue par une interface claire, intuitive et simple d’utilisation. L’accès à l’information est rapide, que ce soit via le chat en ligne ou par contact téléphonique, ce qui renforce le sentiment de proximité malgré la dématérialisation complète. Enfin, la plateforme met régulièrement en place des offres de cashback sur différents produits d’épargne et d’investissement, tels que les assurances-vie, SCPI, PER, livrets, comptes à terme, ainsi que sur les cryptomonnaies, tout au long de l’année. Au regard de cette expérience, je recommande Epargnoo à toute personne recherchant une solution d’épargne en ligne combinant diversité des supports, accompagnement humain et simplicité d’utilisation. Cordialement, Patrick

Vérifié

Excellent contact. Prestation rapide, de qualité. No souci !

Vérifié

Excellente expérience avec Epargnoo pour un achat de SCPI à crédit. Les équipes ont été très professionnelles, pédagogues et disponibles du début à la fin. Le suivi est vraiment un point fort : contacts réguliers (merci à Alexandre), relances proactives et informations claires à chaque étape, ce qui est très rassurant, surtout dans un montage à crédit. Malgré la lenteur de l’organisme prêteur, Epargnoo est resté présent, réactif et impliqué, en faisant le lien (et les petits coups de pression) avec efficacité et en ne me laissant jamais sans nouvelles. On sent une vraie volonté d’accompagner le client sur la durée, et pas seulement de “vendre”. Je recommande sans hésiter Epargnoo à toute personne souhaitant investir en SCPI avec un accompagnement sérieux et de qualité. Une équipe de confiance

Vérifié

J'ai découvert la plateforme Epargnoo en 2025 et j'en sous tout-à-fait satisfait. Je souligne l'excellente réactivité des contacts au-delà de ce que j'attendais (ex :réponse pendant le week-end) et toujours une réponse appropriée et satisfaisante pour l'investisseur que je suis. Les offres promos sont respectées et le cashback a été versé un peu avant le délai annoncé. En confiance. Merci aux équipes pour leur mobilisation très appréciable ++++

Vérifié

Top

Vérifié

Inscription en ligne en profitant d'un parrainage suivi d'un achat de SCPI. Expérience en ligne ergonomique et qui s'est déroulé sans problème. En attente du versement du cashback suite à l'achat SCPI et de la prime pour avoir été parrainé.

Vérifié

Site facile d’accès, grand choix de SCPI, excellentes conditions tarifaires, agents commerciaux sympathique et de bons conseils. On se sent rapidement écoutés, compris et en confiance. Les parcours sont fluides et rapides. Je recommande les yeux fermés !

Vérifié

Déjà plusieurs expériences positives avec Epargnoo, dont la dernière avec le financement de SCPI à crédit. L'équipe se montre disponible et réactive, au-delà de nombre d'interlocuteurs en physique. Le contact fluide et direct avec son conseiller patrimonial permet une avancée rapide des dossiers et un véritable suivi personnalisé. Les parcours digitaux sont un vrai plus pour la facilité de souscription. L'équipe est particulièrement efficace et volontaire pour solutionner toutes les situations particulières avec des conseils attentionnés. Ceci permet de se focaliser sur l'essentiel pour l'investisseur, la prise de décision éclairée et ses engagements à long terme.

Vérifié

Souscription très facile

Vérifié

Rapidité et simplicité d'exécution. Cashback bien reçu comme prévu sur les dernières opérations

Vérifié

Bonjour, Je sais dire quand je ne suis pas content, et aussi l'inverse. J'ai plusieurs expériences avec Epargnoo, et je me dis qu'elle a évolué depuis mes premières expériences à ce jour. Et c'est dans le bon sens, leur ADN est le service, la compétence, l'exigence de bien faire. Je continuerai à investir sur cette plateforme car la qualité est au rendez-vous. Bravo Epargnoo

Vérifié

Plusieurs achats de par de scpi , rapide, efficace, ticket d'entree accessible, parfait.

Vérifié

Souscription sur l'assurance vie Corum Rosetta, le service et la plateforme sont vraiment au top !

Vérifié

Très réactif, excellent contact avec Alexandre (tchat). Vous pouvez y aller !

Vérifié

Souscription simple et rapide.

Vérifié

J’ai parrainé une personne après avoir investit 30 000€ dans la SCPI. Plateforme remarquablement intuitive et des équipes à l’écoute et disponible. Je continue à utiliser et à recommander epargnoo pour ceux qui cherchent à diversifié les actifs/passifs

Vérifié

Très bonne prise en charge du Cabinet de courtage dont le Directeur est intervenu à une tardive pour solutionner un pb logiciel.

Vérifié

Un EXCELLENT courtier en ligne efficace et dynamique. Peut-être une future Licorne O;) A recommander ... Impossible de trouver un meilleur courtier en SCPI.

Vérifié

Parfait ! Achat de SCPI en nue propriété. Courtier, réactif, disponible, compétent, à l'écoute, communication agréable. De très bonnes offres commerciales. Je recommande. J'y reviendrai.

Vérifié

Modalités de souscription aux SCPI efficace et rapide.

Vérifié

Je connais et utilise cette plateforme depuis fin 2023 et j'apprécie la réactivité des échanges ainsi que l'accès à des offres intéressantes dont un cash-back intéressant. Le site est en constante évolution et offre un système original de souscription à la méthode d'un "achat" avec un panier. Je recommande cet plateforme.

Vérifié

Très bonne expérience de souscription via epargnoo ! Le service commercial et Flavien en particulier sont vraiment pro, de bon conseils et très réactif. N'hésitez pas à les contacter pour vos projets d'investissement.

Vérifié

Rapide et sans aucun problème!

Vérifié

La souscription s'est bien passée ,aucune difficulté : documents clairs

Vérifié

Parcours d'investissement fluide, rapide et équipe réactive.

Vérifié

Très bon site en investissement financier avec cashback intéressant Les souscriptions sont rapides et suivies pour l'intérêt de l'investisseur

Vérifié

Pour l'instant très satisfait..👍

Vérifié

Super plateforme Possibilité cashback Service client réactif et efficace

Vérifié

J'ai utilisé Epargnoo pour l'achat de SCPI avec une société à IS. Je la recommande à 100%. La plateforme est très intuitive et le parcours totalement digitalisé. Si besoin, les conseillers en gestion de patrimoine de Epargnoo sont à votre écoute pour vous aider dans la structuration, le choix des produits financiers et fiscalité.

Vérifié

Très fluide, réactif et de supers cash back !

Vérifié

Conseillers réactif et très sérieux qui ont su apporter les réponses a mes questions. J'ai pu acheter mes parts de SCPI via epargnoo et tout s'est bien déroulé.

Vérifié

Bonne expérience, engagement respecté et cashback versé dans le délai annoncé. Merci.

Vérifié

Jeune plateforme disruptive qui tiens ses promesses. Encore quelques bugs et des souscriptions à modifier de tps en tps mais rien de grave. Une bonne variété de SCPI et autres, un cashback sur celles ci sans avoir à négocier. Et une prime de parrainage intéressante de 100€ à l'ouverture ( code OLCH2099) si ça intéresse qqun). Achats possibles en nu propriété, Usufruit, PP

Vérifié

Un site neuf mais bien rodé. A ce jour, j'ai effectué deux investissements sur la plateforme parmi les nombreuses offres disponibles. Le processus est détaillé et si une question subsiste, l'équipe est tout à fait réactive pour y remédier. Merci à Flavien particulièrement pour son accompagnement et sa clarté. Par ailleurs, l'intégration d'un profil investisseur facilite grandement la recherche de produits, c'était une très bonne idée. A très bientôt

Vérifié

Première expérience (souscription de SCPI) via epargnoo. Le processus s'est avéré très fluide et intuitif. Par ailleurs, le soutien de Flavien pour boucler l'opération dans les délais a été très utile.

Vérifié

J'ai récemment souscrit à des parts de SCPI en démembrement et je suis très satisfait. Le service de souscription est fluide et intuitif. On est bien accompagné par l'équipe d'epargnoo qui est à l'écoute et réactive. Je recommande vivement !

Vérifié

Opération traitée en moins d'un semaine. Epargnoo facilite l'investissement, il m'a fallu moins d'une heure pour choisir mes SCPI et compléter le dossier de souscription alors qu'un rendez-vous avec un CGP aurait été beaucoup plus long. De plus, Epargnoo propose un cashback (3% du montant souscrit) sur les SCPI avec frais d'entrée. Je vais recommander cette plateforme à mon entourage.

Vérifié

Il y a un grand choix de placements, des offres commerciales vraiment intéressantes et l'équipe est très réactive, je recommande !

Vérifié

Parfait, service très satisfaisant !

Vérifié

Les interactions avec l'équipe ont été agréables. Le processus offre un confort et une sécurité particulière.

Vérifié

Plate-forme Intuitive !

Vérifié

Les discussions avec l'équipe ont été efficaces et enrichissantes. Le déroulement du processus est bien orchestré, instaurant une sécurité optimale.

Vérifié

Site top, beaucoup de produits présentés, une équipe réactive et pro. Je conseille !

Vérifié

Mon parcours avec Epargnoo a été extraordinaire jusqu'à présent. Ce qui m'a d'abord séduit, c'est la facilité d'utilisation de leur plateforme. L'interface est intuitive, rendant l'investissement simple et agréable, même pour les novices. L'un des aspects les plus bénéfiques pour moi a été la possibilité d'échanger avec d'autres investisseurs sur le forum d'Epargnoo. Cette interaction m'a permis de gagner en perspective et de bénéficier de l'expérience collective de la communauté, une ressource inestimable pour affiner mes stratégies d'investissement. De plus, le système de notation des produits d'épargne est un vrai atout. Tout comme sur des plateformes comme Amazon, pouvoir lire les avis et voir les notations des autres utilisateurs sur les différents produits offre une transparence et une assurance supplémentaires dans le choix de mes investissements. C'est rassurant de voir que les produits sont évalués de manière honnête par des pairs. Le catalogue de produits est vaste et diversifié, adapté à tous les profils d'investisseurs. Et les avantages tels que le cashback de 3% sur certaines offres rendent l'expérience encore plus profitable. En termes de sécurité et de confiance, je me sens parfaitement à l'aise avec Epargnoo. Leur processus est transparent et sécurisé, me donnant la certitude que mes investissements sont bien gérés. Pour conclure, je recommande chaleureusement Epargnoo à quiconque recherche une plateforme d'investissement conviviale, enrichie par une communauté active et un système de notation fiable. Que vous soyez débutant ou investisseur chevronné, Epargnoo a beaucoup à offrir.

Vérifié

Mon partenaire pour l'ensemble des mes investissements - équipe sérieuse

Vérifié

Les échanges avec l’équipe ont été fluides et de qualité. Le process est bien rodé et semble parfaitement sécurisé. Bien plus sérieux que mon banquier actuel.

Vérifié

Excellente plateforme ! D'importants avantages commerciaux, beaucoup de produits, excellente expérience utilisateur !

Vérifié

Interface très simple et fluide, offres commerciales très avantageuses (3% de cashaback notamment) et très grand catalogue de produits. Difficile de trouver mieux, 5/5 pour la réactivité de l'équipe au téléphone et via le chat sur la plateforme.

Vérifié

Processus de souscription fluide, offre très complète, équipes réactives. Très satisfait du service !

Excellent · 4,9 / 5

Prendre rendez-vous

Contactez-nous

01 73 06 82 20

07 75 78 63 65

contact@epargnoo.com

SCPI

Simulateurs SCPI

Assurance vie

Supports d'investissement

Produits structurés

Fonds

Groupement forestier (GFI)

Forum

💬 Toutes les discussions

Immobilier

Fiscalité

Actions

Alternatifs

Cryptoactifs

SCPI

OPCI

GFI

Livret d'épargne

Compte à terme

Plan d'épargne retraite

Private equity

💡 Nouvelles fonctionnalités

Assurance vie

Commencer une discussion

Nos avis

Avis Meilleurtaux

Avis Finary

Avis Primaliance

Avis Portail SCPI

Avis La Première Brique

Avis France SCPI

Avis Louve Invest

Avis Euodia

Avis Cheval Blanc Patrimoine

Avis Yomoni

Avis Linxea

Avis SCPI Banque Populaire

Avis SCPI Banque Postale

Avis SCPI BNP Paribas

Avis SCPI Caisse d'Épargne

Avis SCPI Crédit Agricole

Avis SCPI Crédit Mutuel

Avis SCPI LCL

Avis SCPI Société Générale

epargnoo, immatriculé auprès de l’Organisme pour le Registre unique des Intermédiaires en Assurance, Banque et Finance (ORIAS) en tant que Conseiller en Investissements Financiers (CIF), Courtier d’assurance ou de réassurance (COA) et Courtier en Opérations de banque et en Services de Paiement (COBSP), sous le numéro 22005614.

AVERTISSEMENT : L’investissement dans des produits tels que l’assurance vie, les Sociétés Civiles de Placement Immobilier (SCPI), les Groupements Forestiers d'Investissement (GFI), les livrets d’épargne, les Organisme de Placement Collectif Immobilier (OPCI), les comptes à terme et le crowdfunding immobilier présente des risques parmi lesquels : la perte partielle ou totale du capital investi, l’illiquidité, l’absence de valorisation après l’investissement ainsi que des risques spécifiques au produit.

L’investissement sur epargnoo doit être inscrit dans une démarche de constitution d’un portefeuille diversifié. Vous pourrez investir sur epargnoo une fois votre profil d’investisseur complété et validé par nos équipes.