- Accueil

- Epargnews

- Tous nos articles

- Délai de jouissance en SCPI : guide complet, durée par SCPI et calculs

Délai de jouissance en SCPI : guide complet, durée par SCPI et calculs

Mots clés : Délai de jouissance / SCPI / Date de jouissance / Premiers loyers / Rendement SCPI / Souscription SCPI

2026-05-28 ⸱ 10 minutes de lecture

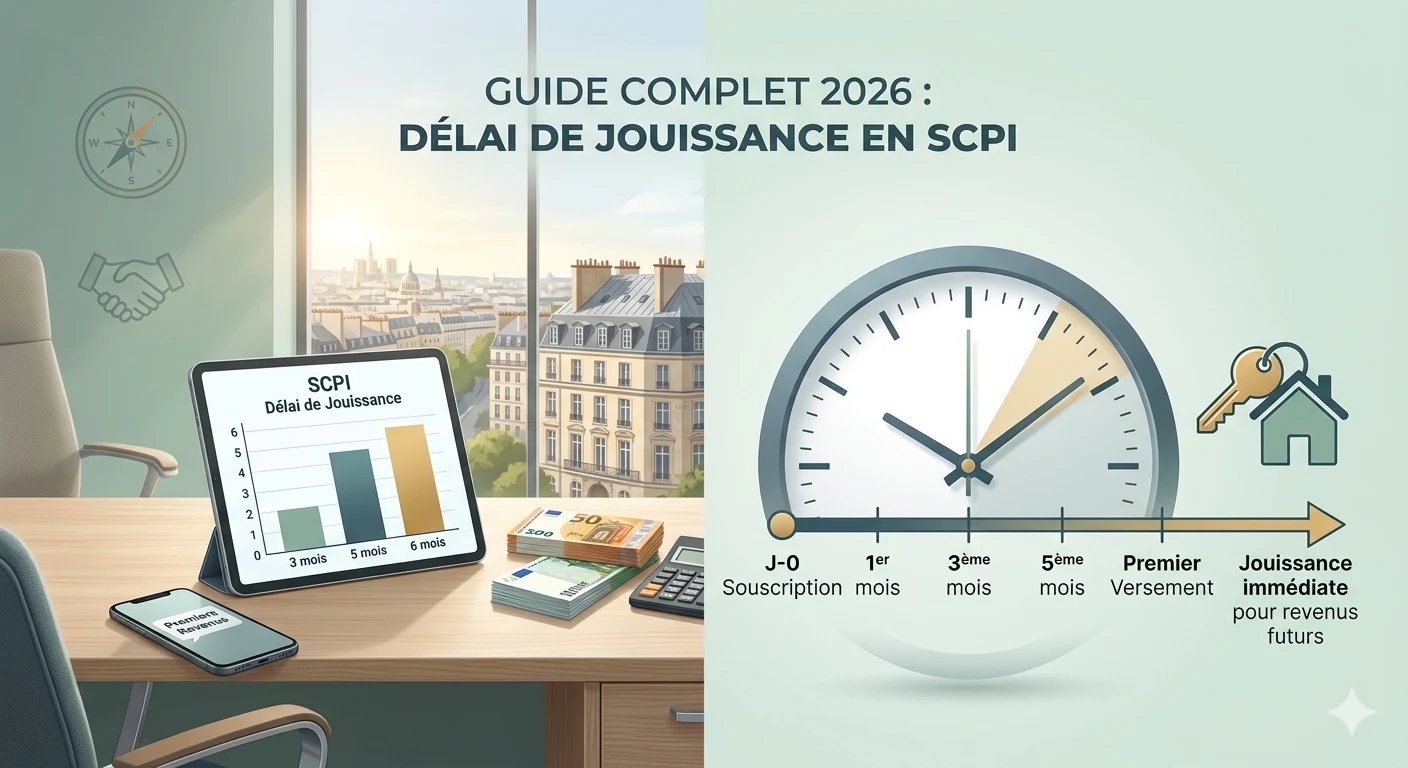

Quand vous investissez en SCPI, la question du délai de jouissance revient systématiquement : à quelle date commencez-vous à toucher vos premiers loyers ? Ce délai, propre à la pierre papier, conditionne la rentabilité de votre première année de placement. Il correspond précisément à la période entre votre date de souscription et le premier jour où vos parts génèrent des revenus. Ce guide passe en revue la définition du délai, son mode de calcul, les durées moyennes par société de gestion, le coût d'opportunité réel et les stratégies pour optimiser votre entrée en jouissance.

Bon à savoir

- Le délai de jouissance en SCPI correspond à la période entre votre souscription et la perception de vos premiers dividendes, généralement de 3 à 6 mois selon les sociétés de gestion.

- Ce délai existe pour permettre à la société de gestion d'investir le capital collecté dans de nouveaux actifs immobiliers générateurs de loyers.

- Avec un placement de 20 000 euros et un délai moyen de 5 mois, le coût d'opportunité représente environ 417 euros de revenus différés la première année.

- Les SCPI nouvelle génération comme Iroko Zen ou Remake Live ont raccourci ce délai à 1 mois, modifiant l'équation pour les investisseurs en quête de revenus immédiats.

Qu'est-ce que le délai de jouissance en SCPI exactement

Définition simple : du versement à la perception des premiers loyers

Le délai de jouissance désigne la période qui sépare la date de souscription d'une part de SCPI de la date à laquelle l'épargnant commence à percevoir les dividendes correspondants. Concrètement, vous versez votre argent à un moment donné, mais le premier versement de loyers intervient quelques mois plus tard. La jouissance n'est pas immédiate, et c'est une particularité que beaucoup d'investisseurs découvrent après leur première souscription en SCPI.

Pour bien situer cette mécanique dans l'ensemble du fonctionnement de la pierre papier, notre guide définition SCPI revient sur la société civile de placement immobilier, de la collecte au versement des loyers.

Différence entre date de souscription, date de jouissance et premier versement

Trois dates structurent le calendrier de tout nouvel associé. La date de souscription marque le jour où la société de gestion enregistre votre dossier et encaisse votre versement. La date de jouissance, elle, correspond au premier jour à partir duquel vos parts génèrent des revenus pour vous. Enfin, la date du premier versement intervient encore plus tard : les loyers sont collectés sur un trimestre, puis distribués avec un décalage technique de quelques semaines.

Prenons un exemple concret. Si vous souscrivez le 15 février et que la SCPI applique un délai de 5 mois, votre date de jouissance sera fixée au 1er juillet de la même année. Votre premier versement de dividendes interviendra ensuite début octobre, au titre des loyers perçus sur le troisième trimestre.

Pourquoi ce mécanisme existe-t-il

Le délai de jouissance répond à une logique économique simple. Lorsque la société de gestion encaisse votre versement, elle doit ensuite investir ce capital dans de nouveaux immeubles. Cette acquisition prend du temps : identification de l'actif, négociation, signature, prise d'effet du bail. Pendant cette période, votre argent ne génère pas encore de loyers. Distribuer des dividendes immédiatement reviendrait à diluer le rendement des autres associés déjà investis.

Le délai protège donc l'équité entre nouveaux et anciens souscripteurs. C'est une règle de bon fonctionnement d'un placement collectif, comparable aux mécanismes de capitalisation que l'on retrouve sur d'autres produits d'épargne comme l'assurance vie ou le plan d'épargne retraite.

Comment fonctionne le délai de jouissance étape par étape

Le parcours type d'un nouvel investisseur

- Jour J : versement de votre épargne et enregistrement de la souscription par la société de gestion.

- J + 0 à 60 jours : traitement administratif du dossier et validation du bulletin de souscription.

- Date de jouissance : ouverture du droit aux loyers, généralement le 1er jour d'un mois fixé contractuellement.

- Fin du premier trimestre de jouissance : calcul des loyers dus au prorata des parts détenues.

- Date du premier versement : virement effectif sur votre compte bancaire ou crédité sur votre contrat d'assurance vie.

Le rôle du 1er jour du mois dans le déclenchement

Quasiment toutes les SCPI fixent la date de jouissance au 1er jour d'un mois donné. Cette règle simplifie la gestion comptable et évite les calculs au prorata journalier. Concrètement, peu importe que vous souscriviez le 3 ou le 28 du mois : tant que votre souscription est validée avant la fin du mois, le compteur démarre de la même façon.

Cette mécanique a une conséquence pratique importante : souscrire en début ou en fin de mois ne change pas la date de jouissance. En revanche, souscrire le 1er du mois suivant fait basculer la date d'un mois entier. Bien anticiper ce point évite de perdre un mois de jouissance pour quelques jours de retard administratif.

Cas particulier du versement complémentaire

Si vous détenez déjà des parts et que vous effectuez un versement complémentaire, ces nouvelles parts ont leur propre délai de jouissance. Vos parts initiales continuent de générer des revenus normalement, mais les nouvelles parts sont soumises au délai standard de la SCPI. C'est un point important à intégrer pour les investisseurs qui pratiquent l'épargne programmée ou les compléments réguliers sur leur contrat.

Quelle est la durée du délai de jouissance en 2026

Le délai moyen observé sur le marché

Selon les données publiées par les sociétés de gestion et compilées par les analystes du secteur, la durée du délai de jouissance varie principalement entre 3 et 6 mois. La moyenne du marché se situe autour de 4 à 5 mois. Quelques SCPI nouvelle génération l'ont réduit à 1 mois pour séduire les épargnants, tandis qu'une minorité de véhicules anciens conservent un délai pouvant atteindre 6 mois pleins.

Ce paramètre n'est pas figé : il fait partie des éléments commerciaux que les sociétés de gestion peuvent ajuster, notamment en période de forte concurrence pour attirer la collecte des nouveaux investisseurs.

Comparatif des délais par SCPI populaire

Voici un panorama des délais appliqués par les SCPI les plus représentatives du marché en 2026 :

Source : informations publiques des sociétés de gestion au 1er janvier 2026. Ces données peuvent évoluer, vérifiez toujours la mention légale du bulletin de souscription en vigueur au moment de votre investissement.

Pourquoi le délai varie selon les sociétés de gestion

Trois facteurs principaux expliquent ces écarts. Le premier tient à la stratégie d'investissement : une SCPI qui acquiert principalement des immeubles déjà loués peut raccourcir son délai, alors qu'une SCPI qui développe ou rénove ses actifs a besoin de plus de temps. Le deuxième facteur est le rythme de la collecte : en période de collecte massive, un délai plus long permet d'absorber les fonds sans pression sur le rendement. Le troisième facteur est le positionnement commercial : les SCPI nouvelle génération comme Iroko Zen ont fait du délai court un argument différenciant face aux véhicules historiques.

Pour les SCPI thématiques telles que les SCPI santé, les contraintes d'acquisition d'actifs spécialisés (cliniques, EHPAD, laboratoires) peuvent justifier un délai légèrement supérieur. Vous pouvez les comparer parmi l'ensemble des véhicules de notre marketplace SCPI.

Comment calculer concrètement votre délai de jouissance

La règle de calcul standard

La formule la plus répandue consiste à fixer la date de jouissance au 1er jour du Xème mois suivant la souscription, où X correspond au délai prévu par la SCPI. Cette règle s'applique aussi bien aux SCPI à capital fixe qu'aux SCPI à capital variable, qui représentent l'écrasante majorité du marché en 2026.

Exemple chiffré : souscription en janvier

Imaginons une souscription validée le 10 janvier sur une SCPI affichant un délai de 5 mois. Le calcul est le suivant : janvier (mois 0), février (mois 1), mars (mois 2), avril (mois 3), mai (mois 4), juin (mois 5). La date de jouissance est donc fixée au 1er juin de la même année. Le premier versement de dividendes interviendra quelques semaines après la fin du trimestre concerné, soit début octobre pour une SCPI à distribution trimestrielle.

Exemple chiffré : l'impact du timing de souscription

Souscrire le 28 février ou le 3 mars ne donne pas le même résultat. Avec une souscription enregistrée le 28 février et un délai de 5 mois, la jouissance démarre le 1er août. Avec une souscription le 3 mars, la date de jouissance bascule au 1er septembre : un mois entier de revenus perdu pour 3 jours de retard administratif. Ce détail justifie de boucler son dossier avant la fin du mois en cours plutôt que d'attendre le début du mois suivant.

Quel est l'impact réel du délai de jouissance sur votre rendement

Le coût d'opportunité chiffré

Le délai de jouissance représente une perte mécanique de revenus la première année. Pour bien le mesurer, voici un calcul concret. Sur un investissement de 20 000 euros à un taux de distribution de 5 %, le revenu annuel théorique s'élève à 1 000 euros, soit environ 83 euros par mois. Avec un délai de jouissance de 5 mois, vous percevez seulement 7 mois de loyers la première année, soit 583 euros au lieu de 1 000 euros. Le manque à gagner s'établit à 417 euros la première année.

Cette perte n'est pas définitive : à partir de la deuxième année, vous percevez l'intégralité des dividendes. Mais elle pèse sur le rendement réel calculé sur la première année et explique pourquoi les SCPI sont des placements de long terme. Cet effet de capitalisation différée est comparable à celui qu'on observe sur d'autres arbitrages patrimoniaux, comme expliqué dans notre comparatif investir en SCPI ou en Bourse.

Impact sur le taux de distribution réel la première année

Le taux de distribution affiché par la société de gestion correspond à une année pleine de jouissance. La première année, votre rendement réel sera mécaniquement inférieur. Sur l'exemple précédent (20 000 euros à 5 %, délai de 5 mois), le rendement réel de l'année 1 ressort à 2,9 %. Cette différence n'est pas une mauvaise surprise si elle est anticipée. C'est une mécanique normale du placement, qui se lisse sur la durée recommandée de détention de 8 à 10 ans minimum.

Stratégies pour réduire ce coût

Plusieurs leviers permettent d'amoindrir l'impact du délai. Le premier consiste à privilégier les SCPI à délai court, en particulier les SCPI nouvelle génération sans frais d'entrée comme Iroko Zen ou Remake Live, qui réduisent le délai à 1 mois. Le deuxième consiste à anticiper la date de souscription pour qu'elle tombe avant la fin du mois en cours. Le troisième, plus avancé, consiste à placer les fonds en attente sur un livret rémunéré pendant la phase de validation administrative.

À noter : les performances passées ne préjugent pas des performances futures, et un investissement en SCPI comporte un risque de perte en capital. Pour mieux comprendre l'évolution du prix de la part dans le temps, notre guide sur la revalorisation SCPI complète utilement cette lecture.

Délai de jouissance : les cas particuliers à connaître

En détention directe versus en assurance vie

Lorsque vous détenez vos parts en direct, le délai de jouissance s'applique selon les règles de la SCPI. En assurance vie, la mécanique se superpose à celle du contrat. La plupart des assureurs appliquent la date de jouissance de la SCPI sous-jacente, mais certains imposent un délai supplémentaire de traitement administratif. Vérifiez ce point dans les conditions générales avant d'effectuer un versement complémentaire sur votre contrat d'assurance vie.

L'arbitrage entre détention directe et assurance vie mérite une analyse approfondie, présentée dans notre comparatif investir en SCPI en direct ou en assurance vie.

En démembrement de propriété

En cas d'acquisition de la nue-propriété de parts, le délai de jouissance perd une partie de son sens immédiat : vous ne percevez de toute façon aucun revenu pendant la durée du démembrement. La question du délai resurgit en fin de période, lorsque vous récupérez la pleine propriété : la jouissance reprend alors automatiquement, sans nouveau délai à attendre. C'est un avantage souvent négligé du démembrement pour les investisseurs qui préparent leur retraite à 10 ou 15 ans.

Investissement à crédit : un point d'attention

C'est le cas le plus délicat. Lorsque vous achetez des parts à crédit, vos mensualités commencent immédiatement après le déblocage du prêt, alors que les premiers loyers n'arrivent qu'après le délai de jouissance. Ce décalage crée un cash-flow négatif temporaire qu'il faut anticiper financièrement. Bien intégré, ce point ne remet pas en cause l'intérêt du levier crédit, mais il invite à privilégier les SCPI à délai court pour ce type de stratégie.

Notre dossier sur l'investissement en SCPI à crédit détaille les modalités de financement, et notre guide SCPI à crédit in fine approfondit le montage le plus exposé à ce décalage.

Les conseils des experts epargnoo pour optimiser votre entrée en jouissance

Souscrire en milieu plutôt qu'en fin de mois

La règle est simple : votre souscription doit être traitée et validée par la société de gestion avant la fin du mois en cours pour que le compteur démarre dès le mois suivant. Le délai de traitement administratif pouvant atteindre 2 à 4 semaines selon les sociétés de gestion, soumettre son dossier en milieu de mois plutôt que dans les derniers jours réduit considérablement le risque de glissement d'un mois entier.

Privilégier les SCPI à délai court : avantages et limites

Les SCPI à délai court (1 mois) présentent un avantage évident en termes de cash-flow. Elles ne sont pas systématiquement plus rentables sur le long terme, et le délai de jouissance ne doit pas devenir le seul critère de sélection. Le taux d'occupation financier, la solidité de la société de gestion, la diversification du parc immobilier et le taux de rendement net sur 3 ans restent les critères structurants d'une bonne sélection.

Que faire pendant la période de délai

L'argent versé n'est pas perdu : il est mobilisé par la société de gestion, qui acquiert pour vous des actifs immobiliers. Vous êtes déjà associé, simplement vous ne percevez pas encore de revenus. Sur le plan patrimonial, cette phase peut aussi être l'occasion de préparer la suite : ouverture d'un nouveau contrat d'assurance vie, anticipation fiscale, ou simulation de l'évolution future de votre portefeuille. La période n'est pas inactive, elle s'inscrit dans un calendrier d'investissement long terme cohérent.

Notre conclusion sur le délai de jouissance en SCPI

Le délai de jouissance est une mécanique structurelle de la SCPI, pas une anomalie. Bien compris et anticipé, il s'intègre naturellement dans une stratégie patrimoniale long terme. La connaissance du délai propre à chaque SCPI permet d'affiner son choix, en particulier pour les profils sensibles au cash-flow immédiat. Pour les autres, ce délai s'amortit sur la durée totale du placement et ne pèse pas sur la rentabilité finale.

Si vous hésitez entre plusieurs SCPI ou plusieurs modes de souscription, nos conseillers epargnoo peuvent vous accompagner gratuitement dans la construction d'un portefeuille adapté à votre profil de risque, votre horizon d'investissement et vos objectifs patrimoniaux. Cette consultation permet d'arbitrer en pleine connaissance de cause, sans subir le délai de jouissance comme une contrainte mais en l'utilisant comme un paramètre de décision.

Bon à savoir

AVERTISSEMENT : l'investissement dans des produits tels que les Sociétés Civiles de Placement Immobilier (SCPI), l'assurance-vie, les Groupements Forestiers d'Investissement (GFI) ou les Organismes de Placement Collectif Immobilier (OPCI) présente des risques parmi lesquels : la perte partielle ou totale du capital investi, l'illiquidité, l'absence de valorisation après l'investissement ainsi que des risques spécifiques au produit. L'investissement doit être inscrit dans une démarche de constitution d'un portefeuille diversifié. Les performances passées ne préjugent pas des performances futures.

Vous avez encore des questions ?

01

Délai de jouissance et délai de carence, est-ce la même chose ?

Non. Le délai de carence désigne en assurance le temps avant qu'une garantie ne s'active. Le délai de jouissance en SCPI concerne uniquement la date d'ouverture du droit aux dividendes. Les deux termes ne se confondent pas, même s'ils traduisent tous deux une période d'attente avant un premier bénéfice.

02

Peut-on négocier le délai de jouissance ?

Non. Le délai est fixé par la société de gestion et figure dans la note d'information et le bulletin de souscription. Il s'applique uniformément à tous les souscripteurs d'une même SCPI, quelle que soit la taille du ticket. Cette uniformité est même un gage d'équité entre les associés.

03

Que se passe-t-il si je revends mes parts pendant le délai ?

Vous pouvez revendre, mais c'est rarement pertinent. Vous perdez les frais de souscription éventuels et n'avez pas encore touché de revenus. La revente précoce détruit la rentabilité du placement. Les SCPI sont des produits de long terme, à détenir au minimum 8 ans selon les recommandations de l'AMF et des sociétés de gestion.

04

Le délai est-il imposé par l'AMF ?

Non, l'AMF n'impose pas de délai standard. La société civile de placement immobilier fixe librement son délai, dans le respect du règlement général de l'autorité de tutelle. La transparence sur cette durée est en revanche obligatoire : elle doit figurer clairement dans la documentation contractuelle remise à l'investisseur avant la souscription.

05

Toutes les SCPI ont-elles un délai de jouissance ?

Oui, toutes les SCPI à capital variable appliquent un délai de jouissance. Sa durée peut être très courte (1 mois pour certaines SCPI récentes) mais elle n'est jamais nulle. Aucune SCPI ne permet de percevoir des loyers dès le jour de la souscription : la mécanique de collecte et d'acquisition impose toujours un décalage temporel.

Nos derniers articles

Excellent · 4,9 / 5

Prendre rendez-vous

Contactez-nous

01 73 06 82 20

07 75 78 63 65

contact@epargnoo.com

SCPI

Simulateurs SCPI

Assurance vie

Supports d'investissement

Produits structurés

Fonds

Groupement forestier (GFI)

Forum

💬 Toutes les discussions

Immobilier

Fiscalité

Actions

Alternatifs

Cryptoactifs

SCPI

OPCI

GFI

Livret d'épargne

Compte à terme

Plan d'épargne retraite

Private equity

💡 Nouvelles fonctionnalités

Assurance vie

Commencer une discussion

Nos avis

Avis Meilleurtaux

Avis Finary

Avis Primaliance

Avis Portail SCPI

Avis La Première Brique

Avis France SCPI

Avis Louve Invest

Avis Euodia

Avis Cheval Blanc Patrimoine

Avis Yomoni

Avis Linxea

Avis SCPI Banque Populaire

Avis SCPI Banque Postale

Avis SCPI BNP Paribas

Avis SCPI Caisse d'Épargne

Avis SCPI Crédit Agricole

Avis SCPI Crédit Mutuel

Avis SCPI LCL

Avis SCPI Société Générale

epargnoo, immatriculé auprès de l’Organisme pour le Registre unique des Intermédiaires en Assurance, Banque et Finance (ORIAS) en tant que Conseiller en Investissements Financiers (CIF), Courtier d’assurance ou de réassurance (COA) et Courtier en Opérations de banque et en Services de Paiement (COBSP), sous le numéro 22005614.

AVERTISSEMENT : L’investissement dans des produits tels que l’assurance vie, les Sociétés Civiles de Placement Immobilier (SCPI), les Groupements Forestiers d'Investissement (GFI), les livrets d’épargne, les Organisme de Placement Collectif Immobilier (OPCI), les comptes à terme et le crowdfunding immobilier présente des risques parmi lesquels : la perte partielle ou totale du capital investi, l’illiquidité, l’absence de valorisation après l’investissement ainsi que des risques spécifiques au produit.

L’investissement sur epargnoo doit être inscrit dans une démarche de constitution d’un portefeuille diversifié. Vous pourrez investir sur epargnoo une fois votre profil d’investisseur complété et validé par nos équipes.