- Accueil

- Epargnews

- Tous nos articles

- Avis SCPI Corum 2026 : performances, frais et qualité du gestionnaire décryptés

Avis SCPI Corum 2026 : performances, frais et qualité du gestionnaire décryptés

Mots clés : Avis SCPI Corum / Corum Origin / Corum Eurion / Corum USA / Corum XL / Corum Life

2026-05-21 ⸱ 13 minutes de lecture

Avant d'investir une partie de votre épargne dans une société civile de placement immobilier, vous cherchez logiquement à consulter les avis disponibles en ligne sur les SCPI Corum. La société de gestion Corum L'Épargne, fondée par Frédéric Puzin en 2011, compte aujourd'hui plus de 75 000 épargnants associés. Notre analyse compare les performances, les frais, la qualité du service client et les conditions de souscription pour vous fournir une vue d'expert.

Bon à savoir

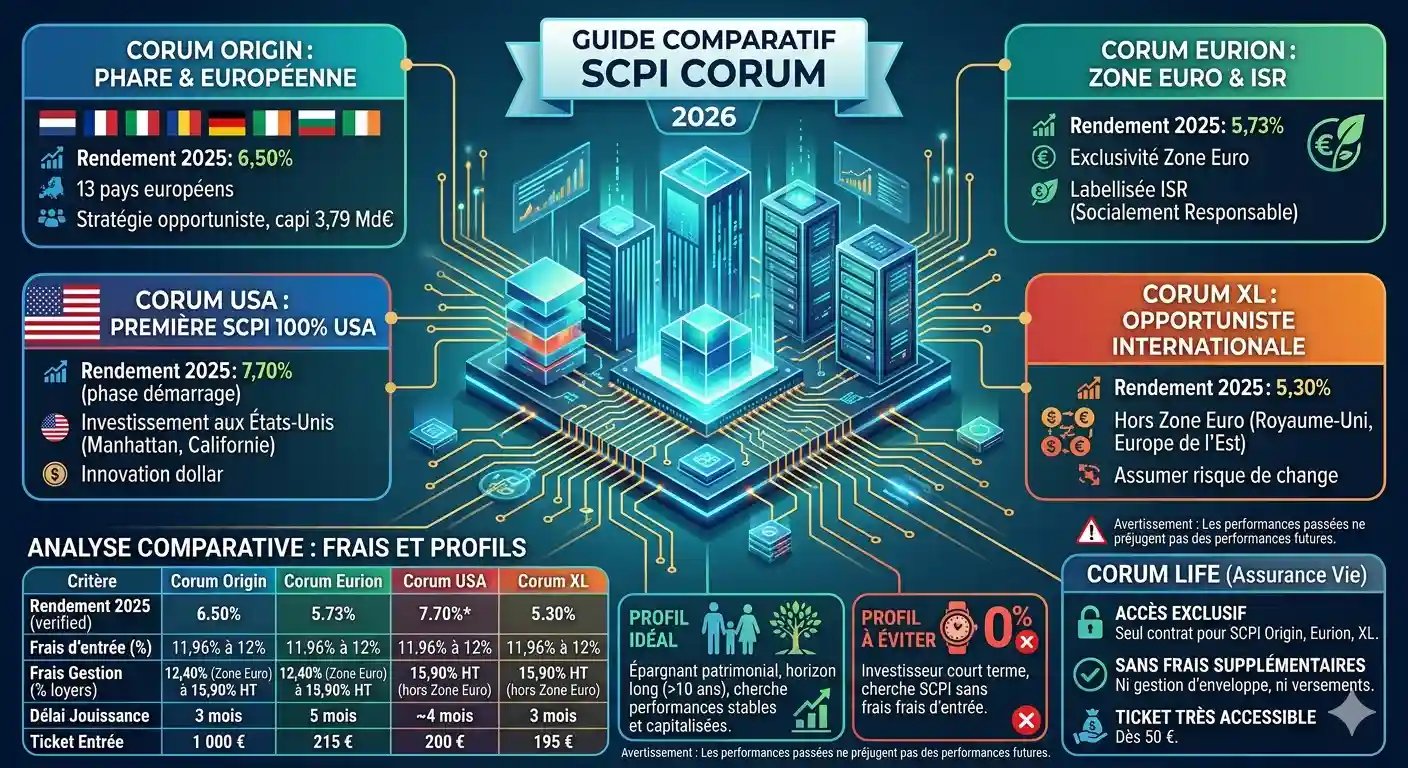

- Corum L'Épargne gère 5 SCPI distinctes en 2026 (Origin, Eurion, USA, XL et une gamme Butler de fonds obligataires), avec des stratégies et performances très différentes selon le véhicule retenu.

- Performances 2025 vérifiées : Corum Origin 6,50 %, Corum USA 7,70 %, Corum Eurion 5,73 %, Corum XL 5,30 %, avec un TRI long terme parmi les meilleurs du marché.

- Côté frais, la société de gestion applique 11,96 % à 12 % de frais d'entrée et une commission de gestion de 12,40 % à 15,90 % HT des loyers selon la zone, ce qui impose un horizon long de 10 ans minimum.

- Profil idéal : épargnant qui cherche un gérant historique aux performances stables. Profil à éviter : investisseur centré sur des SCPI sans frais d'entrée comme Iroko Zen ou Remake Live.

Corum en 2026 : qui se cache derrière le nom

Une société de gestion née en 2011 et devenue référence européenne

Corum Asset Management a été fondée en 2011 par Frédéric Puzin, avec une ambition claire : démocratiser l'accès à l'immobilier d'entreprise européen pour les particuliers. La première SCPI lancée en 2012, Corum Origin, posait déjà les bases du positionnement maison : une stratégie opportuniste, diversifiée géographiquement et sectoriellement, avec un objectif de rendement annuel de 6 % tenu chaque année depuis sa création.

Le groupe Corum L'Épargne, qui regroupe toutes les activités (SCPI, assurance vie Corum Life, fonds obligataires Butler, PER PERLife), compte plus de 75 000 épargnants en 2026 et plusieurs milliards d'euros d'encours sous gestion. La société de gestion est agréée par l'AMF et soumise à la réglementation européenne en vigueur. Pour comprendre le mécanisme d'une SCPI en détail, consultez notre guide définition SCPI.

La gamme complète des SCPI Corum en 2026

Voici la cartographie des SCPI distribuées par Corum L'Épargne, avec leurs spécificités stratégiques et leurs performances 2025.

Source : données publiées par Corum L'Épargne au 31 décembre 2025. Les performances passées ne préjugent pas des performances futures.

Gouvernance, équipe et chiffres clés

Frédéric Puzin reste le pilote de Corum L'Épargne en 2026. La société de gestion s'appuie sur une équipe d'analystes immobiliers internes, présents dans plusieurs pays européens pour identifier les opportunités d'acquisition. Cette présence terrain est l'un des arguments différenciants mis en avant par la société : à la différence de certains concurrents qui sous-traitent l'analyse à des partenaires locaux, Corum revendique une chaîne de décision intégrée.

À fin 2025, Corum Origin pèse à elle seule 3,79 milliards d'euros de capitalisation, avec 167 immeubles et 412 locataires répartis dans 13 pays. L'ensemble du groupe gère plusieurs milliards d'euros d'encours sur l'immobilier, l'obligataire et l'assurance vie.

Avis clients sur les SCPI Corum : ce que disent vraiment les retours

La note Trustpilot et Avis Vérifiés des SCPI Corum en 2026

Corum L'Épargne affiche des notes globalement positives sur les plateformes d'avis. La société utilise Avis Vérifiés, un agrégateur tiers de confiance, pour collecter les retours de ses clients à chaque étape (souscription, distribution, communication). La note moyenne se situe autour de 4,5/5 sur les centaines d'avis publiés, avec un taux de satisfaction supérieur à 90 % selon les données affichées par la société de gestion.

Sur Trustpilot, les retours sont plus contrastés. La note évolue selon les périodes mais reste globalement favorable, avec des critiques précises portant principalement sur les frais et les délais. La lecture méthodologique de ces avis est essentielle avant de tirer une conclusion.

Les retours positifs récurrents

L'analyse des avis Avis Vérifiés et Trustpilot fait émerger plusieurs constantes :

- La qualité du conseil et la clarté des informations transmises lors de la souscription. Les clients soulignent souvent la pédagogie des conseillers Corum, qui prennent le temps d'expliquer la stratégie et les risques.

- La régularité des versements de loyers, mensuels chez Corum, là où la plupart des SCPI distribuent trimestriellement. Cette particularité est très appréciée pour la gestion de la trésorerie personnelle.

- La transparence du reporting trimestriel et l'accessibilité de l'espace client en ligne, jugés clairs et bien structurés.

- La performance globale de Corum Origin, qui a tenu son objectif de 6 % chaque année depuis 2012, y compris pendant les crises immobilières de 2022-2024.

Les critiques fréquentes : frais, délais, communication

Les avis négatifs, eux aussi, dessinent une cartographie utile pour anticiper les difficultés possibles :

- Les frais de souscription jugés trop élevés (12 % du prix de la part), souvent comparés défavorablement aux SCPI nouvelle génération à 0 % de frais d'entrée comme Iroko Zen ou Remake Live.

- Le délai de jouissance, particulièrement long pour Corum Eurion (5 mois contre 4 mois en moyenne sur le marché). Le nouveau souscripteur ne perçoit ses premiers loyers qu'au début du sixième mois suivant la souscription.

- Le fléchissement du rendement de Corum Eurion, passé sous les 6 % en 2025 (5,73 %) après plusieurs années au-dessus. Certains clients expriment une déception sur la communication autour de cette baisse.

- La part importante d'investissements immobiliers en France pour certaines SCPI, qui complique la fiscalité pour les épargnants non résidents.

Comment lire correctement les avis en ligne

Trois précautions s'imposent avant de tirer une conclusion. Premièrement, distinguer les avis spontanés (Trustpilot) des avis sur invitation (Avis Vérifiés) : ces derniers sont généralement plus positifs car sollicités après une expérience récente. Deuxièmement, prêter attention aux dates : un avis de 2022 ne reflète pas la situation actuelle de Corum Eurion par exemple. Troisièmement, lire systématiquement les réponses publiques du groupe Corum aux avis négatifs : la qualité de ces réponses témoigne de la maturité du service client.

Notre avis détaillé sur la SCPI Corum Origin

Stratégie d'investissement et zone géographique

Corum Origin est la SCPI historique du groupe, lancée en 2012. Son positionnement est clair : une stratégie opportuniste et diversifiée, sans contrainte sectorielle ni géographique prédéfinie. La société de gestion saisit les opportunités là où elles se présentent, en Europe, dans tous les secteurs de l'immobilier d'entreprise (bureaux, commerces, hôtellerie, logistique, santé, éducation).

Au 31 décembre 2025, Corum Origin est investie dans 13 pays européens. Les principales zones d'exposition sont les Pays-Bas (27 %), l'Italie (15 %) et l'Irlande (13 %), suivies de l'Espagne et de la Finlande (9 % chacune). Cette diversification européenne permet à la SCPI de capter des rendements supérieurs à ce que propose le marché français, et d'optimiser fiscalement les revenus pour les associés français.

Rendement 2025 : 6,50 % et 14e année consécutive au-dessus de 6 %

En 2025, Corum Origin a servi un taux de distribution de 6,50 %, en hausse par rapport aux 6,05 % de 2024. Cette performance marque la 14e année consécutive au-dessus du seuil symbolique des 6 % depuis le lancement de la SCPI. Le dividende brut annuel s'élève à 73,80 euros par part.

Cette hausse s'explique notamment par les opérations d'arbitrage menées en 2025 : Corum Origin a cédé cinq immeubles, générant 28 millions d'euros de plus-value. Le taux de rendement interne (TRI) depuis la création de la SCPI s'élève à 6,94 % au 31 décembre 2025. Cet indicateur, plus complet que le seul taux de distribution, intègre les dividendes versés, l'évolution de la valeur des parts et les frais.

Avantages et limites de Corum Origin

Le bilan est globalement très positif sur ce véhicule, à condition d'accepter les contraintes structurelles :

- Avantages : rendement stable et élevé sur plus de 13 ans, diversification européenne large (13 pays), fiscalité optimisée avec 93 % de revenus étrangers, capitalisation massive (3,79 Md€) garantissant la liquidité, dividendes mensuels rares sur le marché.

- Limites : frais de souscription élevés (11,964 %) qui imposent un horizon de placement de 10 ans minimum, ticket d'entrée plus élevé que d'autres SCPI (1 000 euros minimum), risque de baisse du prix de part en cas de retournement immobilier européen.

Notre note de synthèse sur Corum Origin

Corum Origin reste en 2026 l'une des SCPI les plus solides et les plus cohérentes du marché européen. Son rendement 2025 confirme la capacité du gestionnaire à maintenir un niveau de performance élevé même dans un environnement immobilier tendu. Pour un investisseur cherchant un véhicule diversifié, performant et liquide, c'est un choix pertinent. Pour un épargnant ultra-sensible aux frais d'entrée, des alternatives comme Iroko Zen ou Remake Live méritent d'être étudiées.

Notre avis détaillé sur la SCPI Corum Eurion

Spécificités d'Eurion : zone euro uniquement et label ISR

Lancée en 2020, Corum Eurion est la SCPI engagée du groupe. Elle se distingue par deux caractéristiques fortes : un investissement exclusivement en zone euro (pour éliminer le risque de change), et un label ISR (Investissement Socialement Responsable) délivré selon des critères stricts.

Au début 2026, le patrimoine compte 51 immeubles répartis dans 8 pays (Pays-Bas, Irlande, Italie, Portugal, Espagne, Finlande, Lettonie, et plus récemment la France). La répartition sectorielle est dominée par les bureaux (74 %), complétée par l'hôtellerie (10 %), les commerces (6 %), l'industrie et la logistique (8 %) et l'éducation (2 %). Le taux d'occupation financier s'approche des 100 %.

Rendement 2025 (5,73 %) et perspectives 2026

Pour la première fois depuis son introduction sur le marché, Corum Eurion a servi un rendement inférieur à 6 % en 2025 : 5,73 %. Ce taux reste honorable et au-dessus de la moyenne du marché des SCPI (4,91 % selon l'ASPIM), mais marque un infléchissement par rapport aux années précédentes. Le TRI depuis la création s'établit à 6,50 %, ce qui reste cohérent avec l'objectif initial.

Bonne nouvelle pour les nouveaux souscripteurs : le prix de part présente en début 2026 une décote significative par rapport à la valeur de reconstitution (215 euros contre 229,29 euros), ce qui ouvre une opportunité d'entrée intéressante. Cette décote témoigne aussi de la solidité de la SCPI et laisse entrevoir des perspectives de revalorisation à moyen terme, non garanties.

Pour qui Corum Eurion est-elle adaptée

Corum Eurion convient particulièrement à trois profils. Premièrement, l'investisseur sensible aux critères ESG qui souhaite aligner son capital avec ses convictions. Deuxièmement, l'épargnant prudent qui veut éliminer le risque de change tout en bénéficiant de la diversification européenne. Troisièmement, le souscripteur qui dispose d'un ticket d'entrée modeste : Eurion est accessible dès 215 euros, contre 1 000 euros pour Corum Origin.

Point de vigilance : le délai de jouissance de 5 mois est plus long que la moyenne du marché (4 mois). Les premiers loyers ne sont versés qu'au début du sixième mois suivant la souscription. Pour un investisseur cherchant des revenus immédiats, ce délai peut être un frein.

Notre avis détaillé sur la SCPI Corum USA

Une SCPI dollar pour diversifier hors Europe

Lancée fin 2024, Corum USA est une innovation majeure sur le marché français : il s'agit de la première SCPI 100 % investie aux États-Unis. Cette stratégie permet à l'épargnant français de capter le dynamisme du marché immobilier américain sans devoir gérer un investissement direct outre-Atlantique.

À janvier 2026, la SCPI détient trois immeubles, principalement à Manhattan (New York), à Kyle (Texas) et en Californie. La société de gestion a annoncé en avril 2026 une nouvelle acquisition de locaux commerciaux à New York dans le quartier de Murray Hill, pour 6,35 millions d'euros. Le rendement locatif à l'acquisition ressort à 7,08 %, ce qui témoigne de la qualité des opportunités saisies.

Rendement 2025 (7,70 %) et risque de change

La performance 2025 de Corum USA s'établit à 7,70 %, ce qui en fait la meilleure performance de la gamme Corum sur l'année. Attention : cette performance n'est pas représentative d'un rendement stabilisé, comme le précise la société de gestion elle-même. Elle s'explique notamment par l'effet relutif caractéristique des SCPI en phase de démarrage, où le délai de jouissance impacte la distribution. L'objectif de long terme reste un taux de rendement interne sur 10 ans de 4,50 %, plus modeste que les SCPI européennes du groupe.

Le principal risque spécifique à Corum USA reste le risque de change euro/dollar. Une appréciation de l'euro par rapport au dollar dégraderait mécaniquement la valeur en euros des actifs sous-jacents. La société de gestion estime avoir limité ce risque en acquérant des actifs à prix décotés, créant une marge de sécurité, mais l'exposition au dollar reste structurellement présente.

Profils investisseurs adaptés à Corum USA

Corum USA s'adresse principalement à un investisseur qui dispose déjà d'une exposition européenne en SCPI (idéalement via Origin ou Eurion) et qui souhaite diversifier géographiquement son portefeuille. L'allocation recommandée se situe entre 10 % et 20 % du capital SCPI, pas davantage, compte tenu du risque de change et de la jeunesse du véhicule. Le ticket d'entrée est de 200 euros, ce qui rend le produit accessible à tous les budgets.

Les autres produits Corum : XL, Butler, fonds obligataires

Corum XL : la SCPI opportuniste hors zone euro

Lancée en 2017, Corum XL investit au-delà de la zone euro, principalement au Royaume-Uni, mais aussi en Europe de l'Est (Pologne notamment) et en Scandinavie. C'est une SCPI clairement plus opportuniste, qui assume une exposition aux devises étrangères et aux marchés moins liquides. En 2025, Corum XL a servi un taux de distribution de 5,30 %, dépassant son objectif de 5 % annuel pour la neuvième année consécutive. Ce rendement est en léger recul par rapport aux 5,53 % de 2024.

Corum XL convient à un investisseur déjà expérimenté en SCPI, capable d'assumer le risque de change et la volatilité des marchés émergents européens. Le ticket d'entrée est de 195 euros. Elle ne devrait pas constituer un fond de portefeuille mais plutôt une poche de diversification (10 à 15 % maximum de l'allocation SCPI).

Les fonds obligataires Corum Butler

En complément de ses SCPI, Corum L'Épargne propose une gamme de fonds obligataires, gérés par sa filiale Corum Butler. Quatre stratégies sont disponibles. Corum BCO privilégie la régularité avec une approche prudente. Corum BEHY recherche le dynamisme avec une exposition haut rendement. Corum Tellia intègre des critères ESG dans la sélection. Corum Visio mise sur la visibilité et la transparence.

Ces fonds sont accessibles directement ou via Corum Life (assurance vie maison). Ils peuvent compléter une allocation SCPI pour diversifier les sources de revenus et lisser la volatilité globale du portefeuille. Pour autant, ils ne remplacent pas une exposition immobilière directe via une SCPI.

Frais Corum : décryptage complet et comparaison marché

Frais d'entrée : entre 11,96 % et 12 %

La structure tarifaire des SCPI Corum est l'un des points les plus débattus dans les avis clients. Les frais de souscription se situent autour de 12 % du prix de la part : 11,964 % pour Corum Origin, 12 % pour Corum XL, Corum Eurion et Corum USA. Ces frais sont prélevés à l'entrée mais ne s'ajoutent pas au prix de souscription affiché : ils sont déjà intégrés.

Concrètement, pour un investissement de 30 000 euros en Corum Origin, environ 3 590 euros sont mobilisés au titre des frais de souscription. Cette charge est amortie sur la durée de détention grâce aux dividendes : avec un rendement annuel de 6,50 %, il faut environ deux à trois ans pour neutraliser cet impact comptable.

Frais de gestion annuels

Une fois la souscription effectuée, la société de gestion prélève une commission de gestion sur les loyers encaissés. Le taux est de 12,40 % HT pour les revenus issus de la zone euro, et de 15,90 % HT pour les revenus hors zone euro (Royaume-Uni, États-Unis, etc.). Ces frais sont à majorer de la TVA en vigueur. Ils sont déjà déduits du taux de distribution publié par la société de gestion : ils ne s'ajoutent pas au rendement annoncé.

Des frais de surperformance sont également appliqués, variables selon les fonds, mais déjà pris en compte dans la performance publiée. Cette structure est conforme aux standards du marché des SCPI haut de gamme, bien que certaines SCPI nouvelle génération adoptent désormais des modèles différents.

Comparatif des frais Corum face au marché

Voici comment les frais Corum se positionnent face aux principales alternatives du marché.

Source : tarifications affichées par les sociétés de gestion en mai 2026. Les frais évoluent régulièrement, vérifiez systématiquement les conditions générales avant souscription.

Faut-il s'inquiéter de ces frais ?

La réponse honnête est nuancée. À court terme (moins de 5 ans), oui : les frais d'entrée à 12 % grèvent significativement la rentabilité nette. À long terme (au-delà de 10 ans), non : les SCPI Corum compensent largement par leurs performances historiques. Le TRI de 6,94 % de Corum Origin sur 10 ans intègre déjà tous les frais. Sur cette durée, les SCPI sans frais d'entrée comme Iroko Zen n'affichent pas encore d'historique comparable. La question des frais devient donc surtout une question d'horizon de placement.

Corum Life : la formule assurance vie maison

Présentation du contrat (10 supports, dès 50 euros)

Corum L'Épargne propose son propre contrat d'assurance vie, Corum Life, accessible dès 50 euros. Ce contrat présente une particularité importante sur le marché français : il est le seul contrat d'assurance vie permettant d'investir dans les SCPI Corum Origin, Corum XL et Corum Eurion (la SCPI Corum USA n'est pas éligible). Les contrats d'assurance vie externes n'ont en effet pas accès au catalogue Corum.

L'offre Corum Life se compose de 10 supports en unités de compte : les 3 SCPI mentionnées, 4 fonds obligataires Corum Butler (BCO, BEHY, Tellia, Visio), 2 fonds verts gérés par Sienna Gestion, et un fonds euros baptisé Corum Eurolife. Le contrat ne comporte ni frais d'ouverture, ni frais sur les versements, ni frais de gestion sur les supports obligataires et immobiliers. Seuls s'appliquent les frais propres aux SCPI et fonds, comme en direct.

Avantages de Corum Life vs un contrat externe

Trois arguments structurels jouent en faveur de Corum Life :

- Accès exclusif aux SCPI Corum dans une enveloppe d'assurance vie (fiscalité allégée après 8 ans, abattements à la sortie).

- Aucun frais de gestion supplémentaire de l'enveloppe sur les SCPI et obligations, alors que les contrats externes ajoutent 0,5 % à 1 % par an.

- Ticket d'entrée très accessible (50 euros) et versements programmés possibles.

Les limites à connaître

Le revers de la médaille existe. Corum Life ne donne accès qu'aux produits Corum : aucune diversification possible hors de la maison. Pour un investisseur qui veut combiner des SCPI Corum avec, par exemple, Iroko Zen ou Sofidynamic, un contrat multi-supports comme Linxea Spirit 2 ou Lucya CNP reste indispensable. L'autre limite tient au fonds euros Corum Eurolife : encore jeune, il n'affiche pas d'historique de rendement comparable aux grands fonds euros du marché (Netissima, Suravenir Rendement).

Comment investir dans une SCPI Corum

Achat en direct : la voie classique

Vous souscrivez directement auprès de Corum L'Épargne, qui vous remet les bulletins de souscription et vous attribue les parts. Vous percevez les loyers mensuellement (particularité Corum) après le délai de jouissance (3 à 5 mois selon la SCPI). Cette option est la plus simple et donne droit à la pleine fiscalité immobilière : revenus fonciers imposés au barème de l'impôt sur le revenu, plus 17,2 % de prélèvements sociaux pour les revenus français.

Via Corum Life (assurance vie maison)

La souscription via Corum Life offre l'avantage de l'enveloppe assurance vie : capitalisation des loyers sans imposition immédiate, fiscalité allégée à partir de 8 ans de détention (abattement annuel de 4 600 euros pour un célibataire, 9 200 euros pour un couple). Cette option est particulièrement intéressante pour les contribuables en TMI à 30 % ou plus, ou pour préparer une transmission.

À crédit : démultiplier l'effet de levier

Investir en SCPI Corum à crédit reste l'une des stratégies les plus puissantes pour se constituer un patrimoine. Le coût du financement (autour de 4,25 % en 2026) peut être couvert par le rendement net de Corum Origin (6,50 %), tout en bénéficiant d'un effet de levier. Les intérêts d'emprunt sont par ailleurs déductibles des revenus fonciers, ce qui réduit la base imposable. Avant de vous lancer, vous pouvez tester votre éligibilité au financement SCPI en 2 minutes auprès de nos partenaires bancaires.

En démembrement : préparer un capital différé

Acquérir uniquement la nue-propriété de parts Corum à un prix décoté (généralement 60 à 70 % du prix pleine propriété) est une stratégie pertinente pour les contribuables fortement fiscalisés. Vous ne percevez pas de revenus pendant la période de démembrement (5 à 15 ans), mais récupérez la pleine propriété en fin de période. Pour identifier les meilleures opportunités, consultez notre guide sur la SCPI en démembrement.

Pour qui Corum est-il (ou n'est-il pas) recommandé

Les profils gagnants chez Corum

Corum L'Épargne convient particulièrement bien à trois profils d'investisseur :

- L'épargnant patrimonial à horizon long (10 ans et plus), qui privilégie un gérant historique aux performances stables et capitalisées sur la durée.

- Le contribuable en TMI à 30 % ou plus, qui bénéficie pleinement de la fiscalité avantageuse des SCPI européennes Corum (93 % de revenus étrangers pour Origin, conventions bilatérales).

- L'investisseur qui apprécie les versements mensuels de loyers (particularité Corum) et la qualité du reporting, plutôt que la recherche du frais d'entrée le plus bas.

Les profils pour lesquels une alternative est préférable

À l'inverse, certains profils trouveront mieux ailleurs :

- L'épargnant à court terme (moins de 5 ans), pour qui les frais d'entrée à 12 % sont rédhibitoires. Iroko Zen ou Remake Live sans frais d'entrée seraient plus adaptés.

- L'investisseur qui souhaite diversifier avec plusieurs sociétés de gestion dans une même enveloppe d'assurance vie. Corum Life étant limité aux produits maison, un contrat multi-supports reste plus pertinent.

- Le contribuable en TMI faible (11 % ou tranche zéro), pour qui l'avantage fiscal des SCPI européennes est moins significatif.

Notre verdict final et nos alternatives

Les SCPI Corum L'Épargne s'imposent en 2026 comme une référence solide du marché français de la pierre papier. Corum Origin reste l'une des SCPI les plus performantes sur 10 ans avec un TRI de 6,94 %, et la gamme s'est élargie avec succès vers la zone euro (Eurion), le Royaume-Uni (XL) et les États-Unis (USA). Le contrat Corum Life complète l'offre en intégrant les SCPI dans une enveloppe assurance vie optimisée fiscalement.

Les points de vigilance restent les frais d'entrée à 12 %, qui imposent un horizon long de 10 ans minimum, et le délai de jouissance plus élevé que la moyenne sur Corum Eurion. Pour un investisseur patient avec un objectif de constitution de patrimoine, Corum reste un choix pertinent. Pour un horizon plus court ou une stratégie ultra-sensible aux frais, des alternatives comme Iroko Zen, Remake Live ou Sofidynamic méritent d'être étudiées en complément. La diversification reste recommandée : ne pas investir 100 % chez un seul gérant.

Sources externes consultées

- AMF, Autorité des Marchés Financiers, agrément Corum Asset Management

- ASPIM, Association française des Sociétés de Placement Immobilier, statistiques marché 2025

- IEIF, Institut de l'Épargne Immobilière et Foncière, performances long terme SCPI

- Trustpilot et Avis Vérifiés, pages officielles Corum L'Épargne

- Corum L'Épargne, site officiel et reporting trimestriel

Bon à savoir

AVERTISSEMENT : l'investissement dans des produits tels que les Sociétés Civiles de Placement Immobilier (SCPI), l'assurance-vie, les Groupements Forestiers d'Investissement (GFI) ou les Organismes de Placement Collectif Immobilier (OPCI) présente des risques parmi lesquels : la perte partielle ou totale du capital investi, l'illiquidité, l'absence de valorisation après l'investissement ainsi que des risques spécifiques au produit. L'investissement doit être inscrit dans une démarche de constitution d'un portefeuille diversifié. Les performances passées ne préjugent pas des performances futures.

Vous avez encore des questions ?

01

Les SCPI Corum sont-elles fiables ?

Oui. Corum Asset Management est agréée par l'Autorité des Marchés Financiers (AMF) et soumise à la réglementation européenne en vigueur. La société de gestion gère plusieurs milliards d'euros d'encours pour le compte de plus de 75 000 épargnants, et publie des rapports trimestriels et annuels conformes aux exigences réglementaires. Le risque réside dans la performance future des actifs immobiliers sous-jacents, qui n'est jamais garantie.

02

Quelle SCPI Corum choisir entre Origin, Eurion et USA ?

Cela dépend de votre profil. Pour un fond de portefeuille européen équilibré : Corum Origin reste la référence avec ses 14 années consécutives à plus de 6 %. Pour un investissement engagé ESG en zone euro : Corum Eurion avec son label ISR. Pour une diversification au-delà de l'Europe : Corum USA pour les États-Unis ou Corum XL pour le Royaume-Uni. Une allocation type combinerait 60 % Origin, 20 % Eurion, 20 % USA ou XL.

03

Quels sont les frais réels chez Corum ?

Trois types de frais s'appliquent. Frais de souscription : 11,964 % à 12 % du prix de la part, intégrés au prix affiché. Commission de gestion : 12,40 % HT des loyers en zone euro, 15,90 % HT hors zone euro, déjà déduite du taux de distribution publié. Frais de surperformance : variables selon les fonds, également intégrés dans la performance annoncée. Aucun frais supplémentaire ne s'applique en sortie après 5 ans de détention.

04

Faut-il préférer Corum Life ou un contrat externe ?

Si vous souhaitez investir uniquement chez Corum, Corum Life est le choix le plus avantageux : pas de frais de gestion supplémentaires, ticket dès 50 euros, accès exclusif aux SCPI Corum en assurance vie. Si vous voulez combiner Corum avec d'autres sociétés de gestion (Iroko, Sofidy, Remake...), un contrat externe multi-supports type Linxea Spirit 2 ou Lucya CNP reste indispensable, même s'il facture une couche supplémentaire de frais.

05

Peut-on investir en SCPI Corum à crédit ?

Oui, sous réserve d'un profil bancaire éligible. La rentabilité de l'opération dépend du différentiel entre le taux d'emprunt (autour de 4,25 % en 2026) et le taux de distribution net de la SCPI (par exemple 6,50 % pour Corum Origin avant fiscalité). Le levier reste particulièrement pertinent en phase de constitution de patrimoine. Vous pouvez tester votre éligibilité en 2 minutes pour vérifier la faisabilité auprès de nos partenaires bancaires.

06

Quel est le ticket d'entrée minimum pour chaque SCPI Corum ?

Les tickets d'entrée varient selon la SCPI. Corum Origin : 1 075 euros (prix d'une part). Corum Eurion : 215 euros (la plus accessible). Corum USA : 200 euros. Corum XL : 195 euros. Via Corum Life en assurance vie, le ticket d'entrée tombe à 50 euros pour l'ensemble de la gamme, avec des versements programmés possibles dès quelques dizaines d'euros par mois.

07

Pourquoi Corum facture 12 % de frais quand d'autres affichent 0 % ?

Les SCPI à 0 % de frais d'entrée comme Iroko Zen ou Remake Live ont déplacé les frais sur la sortie (pénalité de 5 à 6 % en cas de revente avant 3 à 5 ans) et sur la gestion (frais annuels plus élevés). Le modèle Corum, plus traditionnel, prélève les frais à l'entrée pour rémunérer le distributeur et l'analyse immobilière. Sur le long terme (au-delà de 10 ans), les deux modèles s'équilibrent souvent. Le choix dépend surtout de votre horizon de placement.

08

Faut-il diversifier au-delà de Corum dans son portefeuille SCPI ?

Oui, sans hésitation. Quel que soit le gestionnaire, la concentration sur un seul acteur reste un risque. Un portefeuille SCPI équilibré combinerait idéalement 2 à 3 sociétés de gestion complémentaires : Corum pour son historique européen, une SCPI nouvelle génération sans frais d'entrée comme Iroko Zen ou Remake Live, et éventuellement une SCPI thématique (santé, logistique) ou ISR. Cette diversification mutualise les risques de société de gestion et capte les meilleures performances sectorielles.

Nos derniers articles

Excellent · 4,9 / 5

Prendre rendez-vous

Contactez-nous

01 73 06 82 20

07 75 78 63 65

contact@epargnoo.com

SCPI

Simulateurs SCPI

Assurance vie

Supports d'investissement

Produits structurés

Fonds

Groupement forestier (GFI)

Forum

💬 Toutes les discussions

Immobilier

Fiscalité

Actions

Alternatifs

Cryptoactifs

SCPI

OPCI

GFI

Livret d'épargne

Compte à terme

Plan d'épargne retraite

Private equity

💡 Nouvelles fonctionnalités

Assurance vie

Commencer une discussion

Nos avis

Avis Meilleurtaux

Avis Finary

Avis Primaliance

Avis Portail SCPI

Avis France SCPI

Avis Louve Invest

Avis Euodia

Avis Cheval Blanc Patrimoine

Avis Yomoni

Avis SCPI Banque Populaire

Avis SCPI Banque Postale

Avis SCPI BNP Paribas

Avis SCPI Caisse d'Épargne

Avis SCPI Crédit Agricole

Avis SCPI Crédit Mutuel

Avis SCPI LCL

Avis SCPI Société Générale

epargnoo, immatriculé auprès de l’Organisme pour le Registre unique des Intermédiaires en Assurance, Banque et Finance (ORIAS) en tant que Conseiller en Investissements Financiers (CIF), Courtier d’assurance ou de réassurance (COA) et Courtier en Opérations de banque et en Services de Paiement (COBSP), sous le numéro 22005614.

AVERTISSEMENT : L’investissement dans des produits tels que l’assurance vie, les Sociétés Civiles de Placement Immobilier (SCPI), les Groupements Forestiers d'Investissement (GFI), les livrets d’épargne, les Organisme de Placement Collectif Immobilier (OPCI), les comptes à terme et le crowdfunding immobilier présente des risques parmi lesquels : la perte partielle ou totale du capital investi, l’illiquidité, l’absence de valorisation après l’investissement ainsi que des risques spécifiques au produit.

L’investissement sur epargnoo doit être inscrit dans une démarche de constitution d’un portefeuille diversifié. Vous pourrez investir sur epargnoo une fois votre profil d’investisseur complété et validé par nos équipes.