- Accueil

- Epargnews

- Tous nos articles

- Investir 20 000 euros en SCPI : la méthode pour bien allouer son capital

Investir 20 000 euros en SCPI : la méthode pour bien allouer son capital

Mots clés : Investir 20000 euros SCPI / Allocation SCPI / Rendement SCPI / Diversification / Pierre papier

2026-05-21 ⸱ 10 minutes de lecture

Vous disposez de 20 000 euros à placer et la SCPI vous attire pour ses revenus réguliers et son accessibilité. Reste une question : comment répartir intelligemment cette somme entre les centaines de SCPI disponibles, et selon quel mode de souscription ? Ce guide vous livre la méthode complète : trois allocations type prêtes à l'emploi, le détail des modes de souscription et le comparatif des rendements attendus.

Bon à savoir

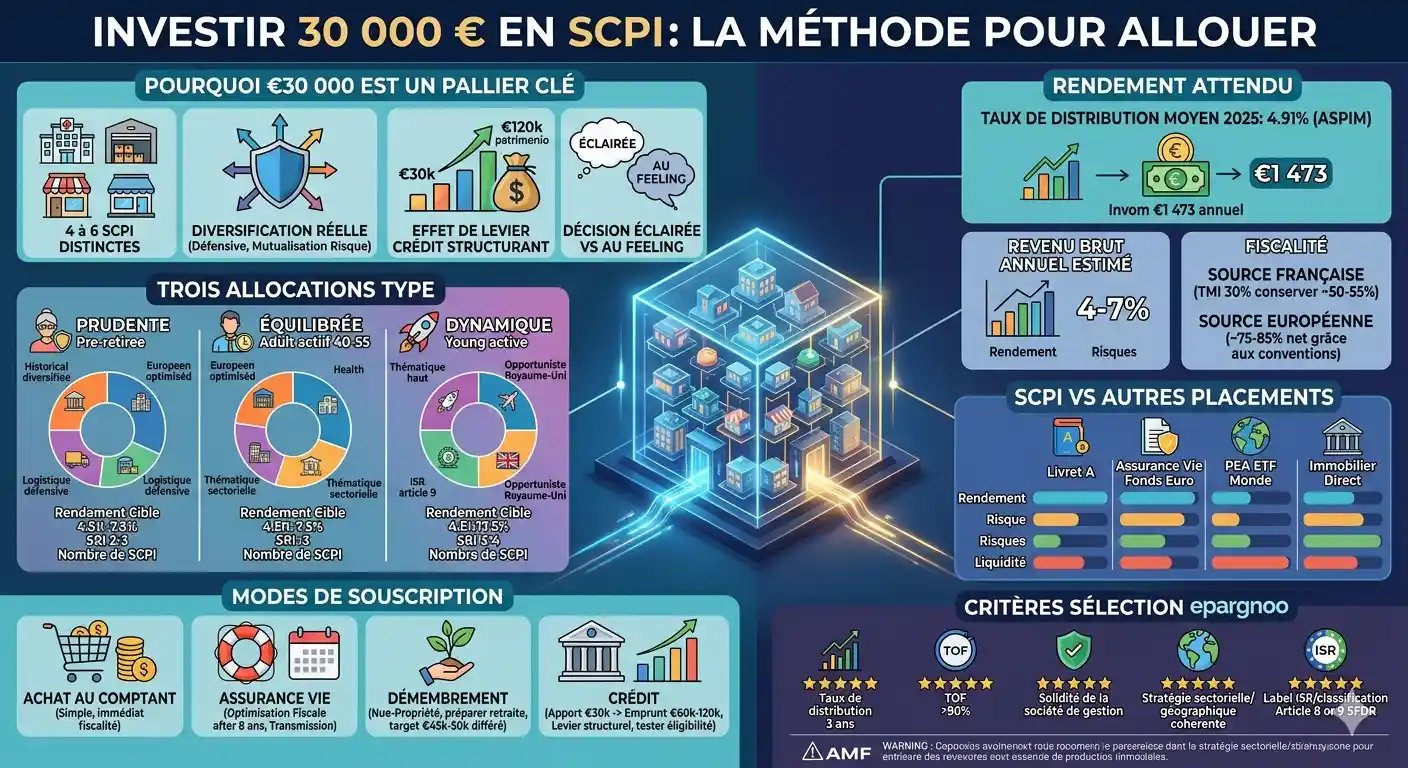

- Avec 20 000 euros, vous accédez à 3 à 5 SCPI distinctes, ce qui change radicalement le pouvoir de diversification.

- Trois allocations type couvrent la majorité des profils : prudente, équilibrée et dynamique.

- Le taux de distribution moyen des SCPI s'établit à 4,91 % en 2025 selon l'ASPIM, soit environ 982 euros bruts annuels pour 20 000 euros placés.

- Le mode de souscription (achat comptant, assurance vie, démembrement, crédit) impacte autant le rendement net que le choix des SCPI.

Pourquoi 20 000 euros est un montant pivot pour investir en SCPI

Le seuil où la vraie diversification devient possible

Un ticket de 20 000 euros ouvre un palier décisif dans la pierre papier. Là où 1 000 ou 5 000 euros contraignent à se limiter à une seule SCPI, ce montant permet d'acquérir des parts dans 3 à 5 véhicules différents. Avec un prix de part moyen autour de 200 euros, on bascule mécaniquement de l'investissement unique au portefeuille construit.

Cette diversification n'est pas un luxe. Elle réduit le risque locatif et le risque sectoriel : un mauvais trimestre sur les bureaux peut être amorti par une bonne dynamique de la santé ou de la logistique. C'est la première règle de gestion de patrimoine appliquée à l'immobilier collectif.

Comparaison entre les tickets 1 000, 10 000, 20 000 et 50 000 euros

Chaque palier de capital ouvre de nouvelles options. Pour démarrer avec un budget modeste, notre guide dédié à 1 000 euros en SCPI explique les contraintes spécifiques aux petits tickets. À 10 000 euros, le périmètre s'ouvre à deux SCPI maximum, comme détaillé dans le guide investir 10 000 euros en SCPI. À 50 000 euros, c'est l'effet de levier crédit qui devient véritablement structurant, sujet traité dans notre dossier dédié à 50 000 euros en SCPI.

20 000 euros se situe à un point d'équilibre rare : suffisant pour diversifier, mais sans complexité excessive de pilotage. C'est aussi le ticket à partir duquel certaines SCPI premium et certains contrats d'assurance vie haut de gamme deviennent accessibles.

Le profil type de l'épargnant qui dispose de 20 000 euros à placer

Cette somme correspond rarement à une épargne mensuelle accumulée. Dans la pratique, elle provient d'un héritage, d'une vente immobilière, d'une prime exceptionnelle ou d'un déblocage de participation. L'investisseur dispose alors d'une seule fenêtre pour décider, sans seconde chance immédiate. D'où l'importance d'arbitrer sans précipitation.

Côté patrimoine, ce profil dispose souvent d'une épargne de précaution déjà constituée, parfois d'une résidence principale acquise, et cherche à faire travailler un capital qui dort sur un livret ou un compte courant. La pierre papier offre alors un compromis pertinent entre rentabilité et tranquillité de gestion.

Définir votre profil d'investisseur avant d'engager 20 000 euros

Quel horizon d'investissement choisir pour vos parts de SCPI

Une SCPI est un placement de long terme. La société de gestion recommande une durée de détention minimum de 8 à 10 ans pour amortir les frais de souscription et lisser les cycles immobiliers. Investir 20 000 euros en visant un retrait à 3 ans expose à un rendement réel négatif après frais.

L'horizon de placement détermine aussi le type de SCPI à privilégier. Sur 5 à 8 ans, on cherchera des SCPI matures à revenus stables. Au-delà de 10 ans, les SCPI thématiques nouvelle génération ou européennes prennent tout leur sens, car elles laissent le temps à la stratégie de gestion de se déployer.

Vos objectifs patrimoniaux orientent votre stratégie SCPI

Trois objectifs principaux orientent le choix des SCPI :

- Générer des revenus complémentaires immédiats : privilégier les SCPI à taux de distribution élevé.

- Préparer la retraite à 10 ou 15 ans : privilégier la nue-propriété ou la souscription en assurance vie.

- Transmettre un capital : privilégier l'assurance vie pour bénéficier des abattements successoraux.

L'objectif détermine en grande partie la fiscalité et donc le rendement net final.

Aversion au risque et épargne de précaution : les garde-fous indispensables

Avant d'engager 20 000 euros en SCPI, vérifiez que votre épargne de précaution couvre 3 à 6 mois de dépenses courantes. Sans ce coussin, vous risquez de devoir revendre des parts en urgence, sur un marché secondaire parfois illiquide en période de tension.

L'AMF attribue à chaque SCPI un indicateur synthétique de risque (SRI) sur une échelle de 1 à 7. La plupart des SCPI grand public oscillent entre 2 et 4. Vérifiez la cohérence entre cet indicateur et votre propre tolérance au risque avant toute souscription.

Comprendre le principe de parts SCPI avec 20 000 euros

Qu'est-ce qu'une part de SCPI exactement

Une part représente une fraction du patrimoine immobilier détenu par la société civile de placement immobilier. Vous devenez associé en proportion du nombre de parts détenues. Pour comprendre les bases de la pierre papier, notre guide définition revient sur le mécanisme global, du fonctionnement de la société de gestion à la perception du dividende.

Combien de parts pouvez-vous acheter avec 20 000 euros

Le prix unitaire varie considérablement selon la SCPI : de moins de 200 euros pour certaines SCPI nouvelle génération à plus de 1 000 euros pour des véhicules plus anciens. À noter, certaines SCPI imposent un minimum de souscription en nombre de parts (5 ou 10 parts minimum).

Exemple concret : pour une SCPI dont le prix de part est de 200 euros, 20 000 euros permettent d'acquérir 100 parts (200 × 100 = 20 000 euros). Pour une SCPI à 250 euros la part, vous obtenez 80 parts pour le même investissement.

Nombre de parts accessibles avec 20 000 euros selon les SCPI populaires

Source : prix de souscription publiés par les sociétés de gestion au 1er janvier 2026. Les performances passées ne préjugent pas des performances futures.

Quel rendement attendre d'un placement de 20 000 euros en SCPI

Le taux de distribution moyen en 2025

Selon l'ASPIM (Association française des Sociétés de Placement Immobilier), le taux de distribution moyen des SCPI s'est établi à 4,91 % en 2025. Les SCPI diversifiées affichent une moyenne autour de 6 %, tandis que les SCPI à dominante bureaux peuvent descendre sous 4 %. Cet écart justifie un choix réfléchi entre véhicules thématiques et SCPI généralistes.

Calcul concret du revenu annuel attendu

Pour 20 000 euros placés à un taux de distribution de 5 %, le revenu brut annuel s'élève à 1 000 euros, soit environ 83 euros par mois. À 6 %, on monte à 1 200 euros brut annuel, soit 100 euros mensuels. Ces revenus sont versés trimestriellement ou mensuellement selon les SCPI choisies.

À ce calcul brut, il faut retrancher la fiscalité, qui dépend de votre tranche marginale d'imposition (TMI) et du caractère français ou européen des actifs immobiliers détenus. Un investisseur en TMI à 30 % conserve environ 50 à 55 % du rendement brut sur les revenus de source française.

Performance globale ou taux de distribution, quelle différence ?

Le taux de distribution ne reflète que les loyers versés. La performance globale annuelle, plus complète, intègre aussi l'évolution du prix de la part. En 2025, cette performance globale moyenne s'établissait à 1,46 % selon les premières analyses du marché, avec des écarts importants : certaines SCPI européennes affichent une performance globale supérieure à 8 %, tandis que des SCPI anciennes ont enregistré une baisse de leur prix de part.

Pour 20 000 euros investis, la différence entre une SCPI affichant +6 % de performance globale et une SCPI à -2 % représente un écart de 1 600 euros par an. Le choix de la société de gestion devient donc déterminant.

Simulez votre investissement de 20 000 € en SCPI

J'investis initialement

10 000 €

Je verse tous les mois

0 €

Je réinvestis mes dividendes à

0 %

Revenus immédiats

58 €

/ mois

Capital à 10 ans

10 000 €

Cashback

300 €

Simulation réalisée sur la base d’une performance annuelle de 7,00% et une revalorisation de parts annuelle de 0.5%

* Investir comporte un risque de perte en capital.

Les performances ne sont pas garanties et dépendent des marchés. Assurez-vous que ce placement correspond à vos objectifs et à votre situation. Ces données sont des projections susceptibles d’évoluer, et fournies à titre indicatif. Investir comporte des risques de perte en capital total ou partiel.

Comment construire votre allocation avec 20 000 euros

L'enjeu central avec ce montant est l'allocation. Plutôt qu'un classement de SCPI vite obsolète, voici 3 portefeuilles type qui couvrent l'essentiel des profils d'épargnants. Chaque allocation peut s'ajuster selon votre fiscalité et votre horizon de placement.

Allocation prudente : sécurité du capital et régularité du revenu

Objectif : préserver le capital investi et générer un revenu stable, peu volatile.

- 50 % en SCPI diversifiée historique : 10 000 euros (exemples : Épargne Pierre Europe, Immorente).

- 30 % en SCPI européenne fiscalement optimisée : 6 000 euros (exemples : Corum Origin, Eurion).

- 20 % en SCPI santé ou logistique défensive : 4 000 euros (exemples : Pierval Santé, Activimmo).

Rendement cible : 4,5 % à 5 %. Indicateur de risque AMF moyen : 2 à 3. Profil cible : préretraité, investisseur prudent, contribuable à TMI faible.

Allocation équilibrée : performance et diversification optimale

Objectif : combiner rendement attractif et diversification poussée, tant sectorielle que géographique.

- 40 % en SCPI nouvelle génération sans frais d'entrée : 8 000 euros (exemples : Remake Live, Iroko Zen).

- 30 % en SCPI européenne : 6 000 euros (exemples : Cœur d'Europe, Eurion).

- 20 % en SCPI thématique sectorielle : 4 000 euros (santé, logistique, hôtellerie).

- 10 % en SCPI ISR engagée (Article 9 SFDR) : 2 000 euros.

Rendement cible : 5,5 % à 6,5 %. Indicateur de risque AMF moyen : 3. Profil cible : actif de 40 à 55 ans, capable d'engager le capital sur 10 ans minimum.

Allocation dynamique : rendement maximisé pour profils avertis

Objectif : maximiser le rendement, en acceptant une volatilité plus marquée et une part de risque accrue.

- 40 % en SCPI thématique haut rendement : 8 000 euros.

- 30 % en SCPI européenne récente à forte collecte : 6 000 euros.

- 20 % en SCPI logistique ou productive : 4 000 euros (exemples : LOG IN, Sofidynamic).

- 10 % en SCPI opportuniste : 2 000 euros (Royaume-Uni, immobilier productif).

Rendement cible : 6,5 % à 7,5 %. Indicateur de risque AMF moyen : 3 à 4. Profil cible : jeune actif averti, horizon long et tolérance au risque assumée.

Tableau récapitulatif des 3 allocations type

Les rendements cibles sont indicatifs et calculés sur la base des performances 2025. Les performances passées ne préjugent pas des performances futures. Un investissement en SCPI comporte un risque de perte en capital.

Quels modes de souscription choisir avec 20 000 euros

Achat au comptant : la voie la plus directe

Vous mobilisez vos 20 000 euros pour acheter immédiatement les parts. Vous percevez les revenus trimestriellement après le délai de jouissance (généralement 3 à 6 mois selon les SCPI). Cette option convient à un objectif de revenus complémentaires immédiats, sans contrainte fiscale particulière à anticiper.

Avantage principal : simplicité totale. Inconvénient : la fiscalité s'applique pleinement dès la première année de perception des dividendes.

Souscription via une assurance vie : l'optimisation fiscale

Loger les SCPI dans un contrat d'assurance vie présente plusieurs avantages : fiscalité allégée après 8 ans de détention, abattement annuel sur les retraits (4 600 euros pour un célibataire, 9 200 euros pour un couple), transmission facilitée hors succession dans certains cas. L'arbitrage entre détention directe et assurance vie est présenté dans notre comparatif investir en SCPI en direct ou en assurance vie.

Point d'attention : l'empilement des frais (gestion du contrat + frais propres aux SCPI) peut réduire le rendement net de 0,5 à 1 point par an. Le calcul de rentabilité doit donc intégrer cet écart.

Démembrement de propriété : préparer un capital sans fiscalité immédiate

Avec 20 000 euros, vous pouvez acquérir uniquement la nue-propriété de parts SCPI à un prix décoté (typiquement 60 à 70 % du prix pleine propriété). Vous ne percevez pas de revenus pendant la période de démembrement (5 à 15 ans), mais récupérez la pleine propriété et les revenus en fin de période.

Cette stratégie est pertinente pour préparer la retraite ou pour les contribuables fortement fiscalisés : pendant la période, aucun revenu imposable n'est généré, ce qui peut être un levier puissant pour les TMI à 41 % ou 45 %.

Utiliser 20 000 euros comme apport pour investir à crédit

Avec ce capital comme apport, vous pouvez emprunter pour multiplier votre exposition. Sur un crédit de 50 000 à 80 000 euros à un taux autour de 4,25 % sur 15 ans, l'effet de levier permet de constituer un patrimoine SCPI bien supérieur à votre apport initial. Cette stratégie est détaillée dans notre dossier sur l'investissement en SCPI à crédit. Attention : le coût total du crédit doit rester inférieur au rendement net de la SCPI pour que l'opération soit financièrement vertueuse.

Comparatif SCPI versus autres placements à 20 000 euros

Rendement comparé sur 6 placements populaires

Source : données 2025 et estimations 2026. Les rendements affichés sont bruts de fiscalité et ne préjugent pas des performances futures.

Pourquoi la SCPI sort souvent du lot à ce niveau de ticket

La SCPI combine trois caractéristiques rares à ce niveau de capital : un rendement supérieur à 5 %, un risque mesuré et une absence totale de gestion locative à assumer. Le PEA via ETF Monde offre un rendement supérieur sur le long terme, mais avec une volatilité bien plus marquée et sans flux de revenus régulier.

L'immobilier direct reste largement hors de portée à 20 000 euros, sauf en zone très tendue avec apport partiel et complexité fiscale accrue. Le crowdfunding immobilier affiche des rendements supérieurs, mais avec un risque de perte totale élevé et des durées courtes peu adaptées à un placement patrimonial.

Quels sont les risques et frais à anticiper

Les 4 risques structurels à connaître avant d'investir

La SCPI n'est pas un placement sans risque. Quatre risques structurels sont à intégrer dans votre décision :

- Risque de perte en capital : le prix de la part peut baisser, comme observé sur plusieurs SCPI bureaux en 2023 et 2024.

- Risque de liquidité : la revente n'est pas instantanée, surtout en période de tension sur le marché secondaire.

- Risque de rendement : les loyers peuvent diminuer en cas de vacance locative prolongée ou de défauts de paiement.

- Risque de marché : un retournement immobilier impacte mécaniquement l'ensemble du secteur.

Les performances passées ne préjugent pas des performances futures et le capital investi n'est pas garanti.

Les frais à anticiper sur 20 000 euros investis

Trois catégories de frais grèvent le rendement final :

- Frais de souscription : 0 % à 10 % selon la SCPI, amortis sur la durée de détention. Pour 20 000 euros, cela peut représenter jusqu'à 2 000 euros prélevés à l'entrée.

- Frais de gestion : 8 % à 14 % des loyers encaissés. Ces frais sont déjà déduits du taux de distribution affiché par la société de gestion.

- Frais d'arbitrage et de cession en assurance vie : variables selon le contrat, à étudier au cas par cas.

Les SCPI nouvelle génération sans frais de souscription, comme Iroko Zen ou Remake Live, modifient l'équation : zéro frais d'entrée, mais des frais de sortie applicables si la sortie intervient avant un délai contractuel (généralement 5 ans).

La fiscalité applicable aux revenus SCPI

Les revenus d'une SCPI sont imposés au barème de l'impôt sur le revenu, auxquels s'ajoutent les prélèvements sociaux de 17,2 % sur les revenus de source française. Les SCPI européennes échappent partiellement à cette double imposition grâce aux conventions fiscales bilatérales : selon les pays, l'épargnant ne paie souvent que la différence entre sa TMI et le taux d'imposition local.

Pour un investisseur en TMI à 30 % ou plus, le gain net peut atteindre 1 à 2 points de rendement, ce qui justifie une part significative de SCPI européennes dans une allocation équilibrée.

L'avis des experts epargnoo sur un placement de 20 000 euros

Notre méthode de sélection des SCPI pour 20 000 euros

Chez epargnoo, nous appliquons une grille à 5 critères pour sélectionner les SCPI adaptées à ce ticket :

- Taux de distribution sur 3 ans : nous privilégions la stabilité plutôt qu'un pic ponctuel.

- Taux d'occupation financier supérieur à 90 % : gage de la qualité du parc immobilier.

- Solidité de la société de gestion : capitalisation, ancienneté, transparence du reporting.

- Stratégie sectorielle et géographique cohérente et différenciante.

- Label ISR ou classification Article 8 ou 9 SFDR pour les profils sensibles aux critères extra-financiers.

Cette méthode permet d'écarter les SCPI au rendement affiché attractif mais à la solidité fragile, fréquentes parmi les nouvelles entrantes encore peu capitalisées.

Combien rapporte vraiment 20 000 euros en SCPI au bout de 10 ans

À un rendement net annuel de 4,5 % après fiscalité, 20 000 euros génèrent environ 900 euros par an, soit 9 000 euros sur 10 ans hors revalorisation des parts. Si l'on intègre une revalorisation moyenne de 0,5 % par an, le capital final atteint environ 21 000 euros, auquel s'ajoutent les revenus perçus.

Avec réinvestissement systématique des dividendes, l'effet de capitalisation porte le total potentiel à environ 32 000 euros sur 10 ans, soit un gain de 60 % par rapport à l'investissement initial. Cette stratégie suppose toutefois de ne pas avoir besoin des revenus pendant la phase de capitalisation.

Sources externes consultées

- ASPIM, Association française des Sociétés de Placement Immobilier, statistiques marché 2025

- IEIF, Institut de l'Épargne Immobilière et Foncière, performances long terme SCPI

- AMF, Autorité des Marchés Financiers, fiche pédagogique SCPI

- economie.gouv.fr, guide officiel SCPI

- Banque de France, contexte économique et taux 2026

Bon à savoir

AVERTISSEMENT : l'investissement dans des produits tels que les Sociétés Civiles de Placement Immobilier (SCPI), l'assurance-vie, les Groupements Forestiers d'Investissement (GFI) ou les Organismes de Placement Collectif Immobilier (OPCI) présente des risques parmi lesquels : la perte partielle ou totale du capital investi, l'illiquidité, l'absence de valorisation après l'investissement ainsi que des risques spécifiques au produit. L'investissement doit être inscrit dans une démarche de constitution d'un portefeuille diversifié. Les performances passées ne préjugent pas des performances futures.

Vous avez encore des questions ?

01

Faut-il acheter ses parts en direct ou via une assurance vie ?

La détention directe maximise le rendement brut mais alourdit la fiscalité dès la première année. L'assurance vie réduit la pression fiscale après 8 ans grâce aux abattements, mais ajoute des frais de gestion du contrat. Pour un investisseur en tranche à 30 % ou plus avec un horizon supérieur à 8 ans, l'assurance vie devient souvent plus avantageuse en net.

02

Peut-on investir 20 000 euros en SCPI à crédit ?

Oui, sous réserve d'un profil bancaire éligible. Avec 20 000 euros d'apport, certains établissements financent jusqu'à 100 000 euros sur 15 à 20 ans. La rentabilité de l'opération dépend du différentiel entre le taux d'emprunt et le taux de distribution net de la SCPI. Le levier reste particulièrement pertinent en phase de constitution de patrimoine.

03

Quelle SCPI choisir pour démarrer avec 20 000 euros ?

Aucune SCPI unique ne convient à tous les profils. Privilégiez deux à quatre SCPI complémentaires plutôt qu'une seule, même très performante. La diversification reste le seul levier gratuit en gestion de patrimoine. Nos conseillers epargnoo peuvent vous accompagner gratuitement dans la construction d'une allocation personnalisée selon votre situation.

04

Combien de SCPI peut-on acheter avec 20 000 euros ?

Avec un prix de part moyen autour de 200 euros, 20 000 euros permettent d'accéder à 3 à 5 SCPI distinctes. C'est le seuil à partir duquel une vraie diversification sectorielle et géographique devient possible, ce qui réduit le risque locatif et le risque de marché par rapport à un investissement concentré sur une seule SCPI.

05

Quel revenu génère un placement de 20 000 euros en SCPI ?

Pour 20 000 euros placés à un taux de distribution de 5 %, le revenu brut annuel s'élève à environ 1 000 euros, soit 83 euros par mois. À 6 %, on atteint 1 200 euros brut annuel. Ce revenu est ensuite soumis à la fiscalité selon votre TMI et le caractère français ou européen des actifs immobiliers détenus.

Nos derniers articles

Excellent · 4,9 / 5

Prendre rendez-vous

Contactez-nous

01 73 06 82 20

07 75 78 63 65

contact@epargnoo.com

SCPI

Simulateurs SCPI

Assurance vie

Supports d'investissement

Produits structurés

Fonds

Groupement forestier (GFI)

Forum

💬 Toutes les discussions

Immobilier

Fiscalité

Actions

Alternatifs

Cryptoactifs

SCPI

OPCI

GFI

Livret d'épargne

Compte à terme

Plan d'épargne retraite

Private equity

💡 Nouvelles fonctionnalités

Assurance vie

Commencer une discussion

Nos avis

Avis Meilleurtaux

Avis Finary

Avis Primaliance

Avis Portail SCPI

Avis France SCPI

Avis Louve Invest

Avis Euodia

Avis Cheval Blanc Patrimoine

Avis Yomoni

Avis SCPI Banque Populaire

Avis SCPI Banque Postale

Avis SCPI BNP Paribas

Avis SCPI Caisse d'Épargne

Avis SCPI Crédit Agricole

Avis SCPI Crédit Mutuel

Avis SCPI LCL

Avis SCPI Société Générale

epargnoo, immatriculé auprès de l’Organisme pour le Registre unique des Intermédiaires en Assurance, Banque et Finance (ORIAS) en tant que Conseiller en Investissements Financiers (CIF), Courtier d’assurance ou de réassurance (COA) et Courtier en Opérations de banque et en Services de Paiement (COBSP), sous le numéro 22005614.

AVERTISSEMENT : L’investissement dans des produits tels que l’assurance vie, les Sociétés Civiles de Placement Immobilier (SCPI), les Groupements Forestiers d'Investissement (GFI), les livrets d’épargne, les Organisme de Placement Collectif Immobilier (OPCI), les comptes à terme et le crowdfunding immobilier présente des risques parmi lesquels : la perte partielle ou totale du capital investi, l’illiquidité, l’absence de valorisation après l’investissement ainsi que des risques spécifiques au produit.

L’investissement sur epargnoo doit être inscrit dans une démarche de constitution d’un portefeuille diversifié. Vous pourrez investir sur epargnoo une fois votre profil d’investisseur complété et validé par nos équipes.