- Accueil

- Epargnews

- Tous nos articles

- Liquidité des SCPI en 2026 : faut-il vraiment s'inquiéter ?

Liquidité des SCPI en 2026 : faut-il vraiment s'inquiéter ?

Mots clés : Liquidité SCPI / Retrait SCPI / Marché secondaire / Capital variable / Délai de cession / Revente parts SCPI

2026-05-21 ⸱ 10 minutes de lecture

La liquidité des SCPI est devenue le sujet central du marché de la pierre papier en 2026. Avec 2,79 milliards d'euros de parts en attente de retrait à fin 2025 selon l'ASPIM, la question divise les investisseurs et les conseillers en gestion de patrimoine. Faut-il vraiment s'inquiéter de la capacité à récupérer son capital ? Ce guide complet vous livre les délais réels, les indicateurs à surveiller et les stratégies pour identifier les SCPI fluides à privilégier.

Bon à savoir

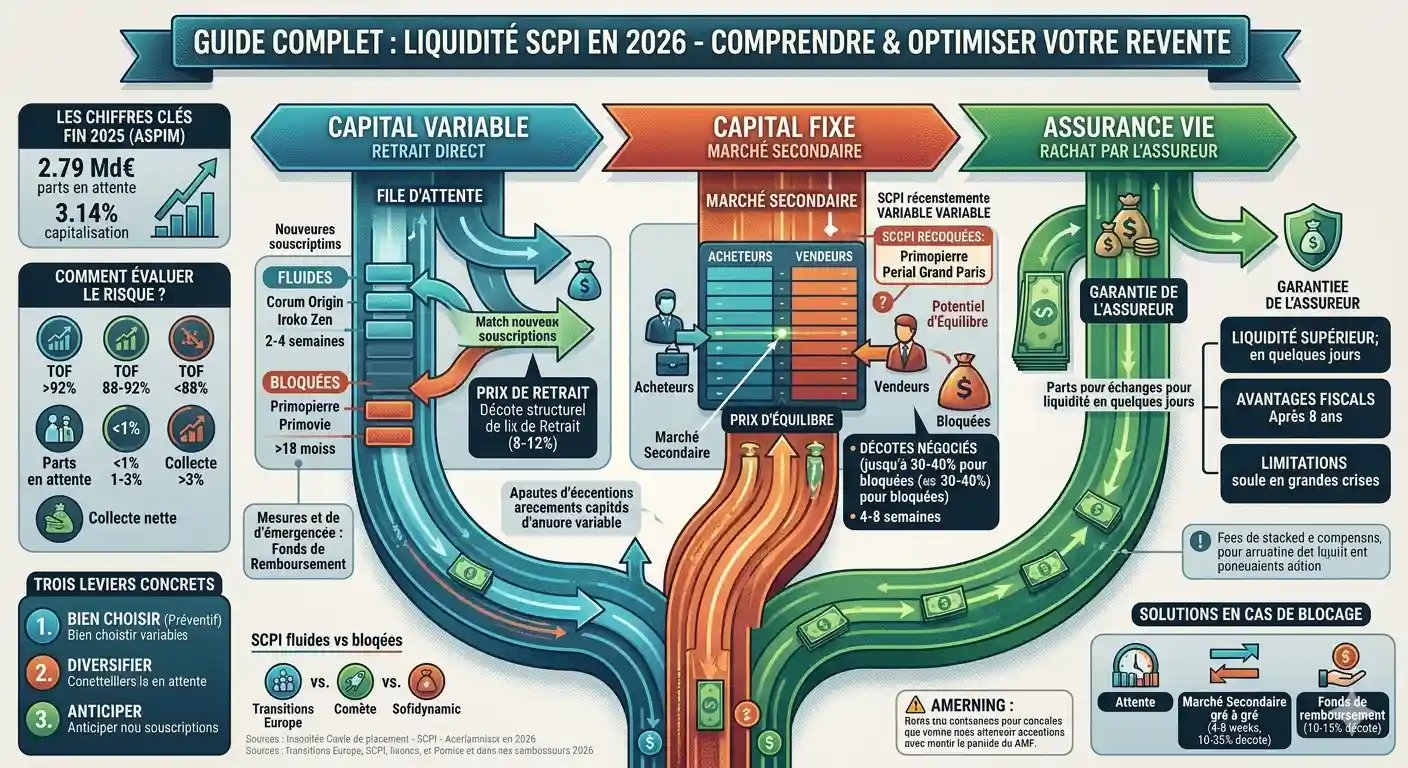

- Au 31 décembre 2025, 2,79 milliards d'euros de parts SCPI sont en attente de retrait selon l'ASPIM, soit 3,14 % de la capitalisation totale (89,1 Md€). Le marché reste tendu mais inégalement.

- Trois mécanismes de sortie coexistent : retrait direct (capital variable), marché secondaire (capital fixe) ou rachat par l'assureur (assurance vie).

- Les délais varient de 2 à 4 semaines pour les SCPI fluides à plus de 18 mois pour les SCPI bloquées.

- Trois leviers concrets permettent d'optimiser la liquidité : bien choisir avant souscription, diversifier les sociétés de gestion et anticiper les délais à la sortie.

Qu'est-ce que la liquidité d'une SCPI exactement

Définition et mécanisme général

La liquidité d'une SCPI désigne la capacité d'un associé à revendre ses parts et à récupérer son capital dans un délai raisonnable. Contrairement à une action cotée sur un marché boursier, une part de société civile de placement immobilier ne se négocie pas en continu. Sa revente dépend d'un mécanisme spécifique propre à chaque type de SCPI et au contexte général du marché immobilier.

Dans le cas le plus courant, dit SCPI à capital variable, la société de gestion organise un mécanisme de compensation : votre demande de retrait est satisfaite dès qu'un nouvel investisseur souscrit des parts pour un montant équivalent. Tant que les souscriptions équilibrent les retraits, la liquidité est fluide. En revanche, lorsque les demandes de retrait dépassent durablement les nouvelles souscriptions, une file d'attente se forme et la liquidité se dégrade.

Liquidité légale et liquidité réelle : la différence à connaître

Sur le papier, le droit de retrait est garanti à tout associé. Aucune SCPI ne peut juridiquement empêcher un porteur de parts de demander la revente de ses parts. Cette liquidité légale est protégée par l'Autorité des marchés financiers (AMF) et inscrite dans la note d'information de chaque véhicule. C'est un droit fondamental de l'associé.

La liquidité réelle, en revanche, dépend du contexte économique, de la dynamique de collecte et du marché immobilier sous-jacent. C'est ce décalage entre le droit théorique et la pratique opérationnelle qui crée les difficultés observées depuis 2023. Une SCPI peut très bien accepter votre demande de retrait sans pouvoir la traiter avant plusieurs mois, voire plusieurs années dans les cas extrêmes.

Une SCPI est-elle vraiment liquide en 2026 ?

La réponse honnête est nuancée : certaines SCPI restent très liquides (délai de 2 à 4 semaines), d'autres sont structurellement bloquées (délai supérieur à 18 mois selon les estimations ASPIM). Le critère décisif n'est pas le type de SCPI mais sa santé propre : qualité du patrimoine, dynamique de collecte récente, taux d'occupation financier et politique de distribution. En 2026, la dispersion entre les SCPI fluides et les SCPI tendues n'a jamais été aussi forte.

Comment fonctionne la liquidité selon le type de SCPI

Les SCPI à capital variable : le mécanisme de compensation

Environ 90 % des SCPI du marché en 2026 fonctionnent en capital variable. Le mécanisme est simple : votre demande de retrait, adressée à la société de gestion, est positionnée dans une file chronologique. Elle sera honorée lorsqu'une nouvelle souscription équivalente arrivera, ou lorsque la société de gestion activera des solutions exceptionnelles (cession d'actifs, fonds de remboursement). Pour mieux comprendre la différence avec l'autre modèle, consultez notre guide SCPI capital fixe ou variable.

Lorsque vous êtes remboursé, c'est au prix de retrait en vigueur à la date du traitement, et non à la date de dépôt de la demande. Ce prix est généralement inférieur de 8 % à 12 % au prix de souscription, ce qui couvre les frais inclus dans le modèle économique de la SCPI. Cette décote structurelle existe même en période de liquidité normale et ne doit pas être confondue avec la décote négociée sur le marché secondaire de gré à gré.

Les SCPI à capital fixe : le marché secondaire organisé

Pour les SCPI à capital fixe, la revente ne passe pas par la société de gestion mais par un carnet d'ordres centralisé. Les associés souhaitant vendre rencontrent les acheteurs souhaitant acquérir, à un prix d'équilibre fixé par confrontation des ordres. Ce mécanisme se rapproche du fonctionnement boursier, à ceci près que les transactions sont moins fréquentes et moins liquides.

Plusieurs SCPI historiquement à capital variable ont basculé en capital fixe ces dernières années pour gérer leurs tensions de liquidité : Novapierre Résidentiel en avril 2025, Primopierre en janvier 2026, Perial O2 et Perial Grand Paris en avril 2026. Pour ces véhicules, le marché secondaire devient la seule sortie disponible, avec des transactions parfois lentes et des prix décotés par rapport à la valeur de reconstitution.

Les SCPI en assurance vie : la garantie de l'assureur

Lorsque vos parts sont logées dans un contrat d'assurance vie, la liquidité prend une dimension différente. C'est l'assureur qui rachète vos parts en quelques jours, garantissant ainsi une liquidité bien supérieure à la détention directe. Cette particularité est l'un des avantages structurels de la souscription en assurance vie, comme détaillé dans notre comparatif SCPI en direct ou en assurance vie.

Attention toutefois : cette garantie de liquidité n'est pas absolue. En cas de crise majeure du marché immobilier, l'assureur peut activer des mesures de protection (limitation des arbitrages, étalement des rachats sur plusieurs mois). De plus, la fiscalité du rachat reste celle de l'assurance vie, avec une imposition différée mais bien réelle au moment de la sortie.

Liquidité des SCPI en 2026 : où en est le marché

Le contexte tendu depuis 2023

La crise de liquidité des SCPI a démarré en 2023 avec la remontée brutale des taux d'intérêt par la Banque centrale européenne. Cette hausse a eu deux conséquences directes sur le marché : d'une part, la baisse des prix de l'immobilier d'entreprise (notamment les bureaux franciliens), d'autre part, l'arbitrage massif des épargnants vers les livrets réglementés et les fonds en euros redevenus attractifs. Le double choc a provoqué une chute de la collecte nette et une explosion des demandes de retrait.

Trois ans plus tard, le marché n'a pas retrouvé son équilibre d'avant 2022. Les souscriptions reprennent timidement, surtout sur les SCPI nouvelle génération (Iroko Zen, Remake Live, Sofidynamic), pendant que les SCPI historiques de bureaux subissent encore la décote de leur patrimoine et la sortie de leurs anciens associés.

Les chiffres clés à fin 2025

Voici les indicateurs publiés par l'ASPIM pour photographier l'état réel du marché.

Source : ASPIM / IEIF, Les fonds immobiliers grand public T4 2025, publié en février 2026. Les performances passées ne préjugent pas des performances futures.

Les SCPI les plus exposées au risque de liquidité

Les SCPI les plus tendues partagent plusieurs caractéristiques : forte exposition aux bureaux franciliens, capitalisation ancienne dépréciée, baisse du prix de part en 2023-2025. Cette situation se conjugue souvent avec une baisse du dividende distribué, comme expliqué dans notre analyse baisse valeur part SCPI : causes, impacts, faut-il vendre ?.

Les véhicules emblématiques actuellement en tension forte : Primopierre (basculée en capital fixe en janvier 2026, 1,98 million de parts en attente), Primovie (1,35 million de parts en file), Épargne Foncière (276,5 M€ en attente avec une distribution 2026 en forte baisse), Rivoli, LF Grand Paris Patrimoine, Perial O2 et Perial Grand Paris (passage en capital fixe annoncé pour avril 2026).

Les SCPI les plus fluides à investir en 2026

À l'inverse, plusieurs SCPI conservent une liquidité correcte, voire excellente, en 2026. Elles partagent un profil commun : positionnement européen ou international, diversification sectorielle, modèle économique récent ou sans frais d'entrée. Pour une sélection actualisée, consultez notre classement des meilleures SCPI sans frais d'entrée.

Parmi les SCPI à liquidité préservée en début 2026 : Corum Origin, Transitions Europe, Comète, Iroko Zen, Remake Live, Sofidynamic et plusieurs SCPI européennes récentes. Ces véhicules continuent d'enregistrer une collecte nette positive et n'affichent pas de parts en attente significative.

Comment évaluer la liquidité d'une SCPI avant de souscrire

Le taux d'occupation financier (TOF)

Premier indicateur à vérifier : le TOF mesure la capacité de la SCPI à louer l'ensemble de son parc immobilier. Un TOF supérieur à 92 % signale une bonne santé locative. En dessous de 88 %, c'est un signal d'alerte : la SCPI subit de la vacance locative qui pèse sur les loyers distribués et peut anticiper une dégradation de la liquidité.

La collecte nette et le volume des parts

La collecte nette correspond à la différence entre les souscriptions et les retraits sur une période donnée. Une collecte nette positive et soutenue signe une SCPI attractive, capable d'absorber les demandes de retrait. Une collecte nette négative ou en forte baisse est un signal d'alerte sérieux. Vous trouvez cette information dans les bulletins trimestriels de la société de gestion.

Le nombre de parts en attente de retrait

C'est l'indicateur le plus opérationnel pour évaluer la liquidité immédiate. Le ratio des parts en attente rapporté à la capitalisation totale donne une mesure directe de la tension. En dessous de 1 %, la SCPI est fluide. Entre 1 % et 3 %, c'est une zone de vigilance. Au-delà de 3 %, la SCPI est en tension structurelle et les délais de retrait s'allongent significativement.

Tableau récapitulatif des indicateurs de liquidité

Grille indicative epargnoo basée sur les données du marché 2025-2026. Ces seuils doivent être analysés en combinaison, pas isolément.

Les délais de cession des parts SCPI en pratique

Délais normaux en période standard

En période de marché équilibré, le retrait d'une SCPI à capital variable prend généralement entre 2 et 4 semaines. Cette fluidité s'observe sur la majorité des SCPI européennes diversifiées, logistiques ou de santé. Une fois la demande déposée auprès de la société de gestion, le délai d'instruction puis de versement reste contenu dans le mois suivant.

Pour les SCPI à capital fixe en marché secondaire actif, le délai dépend du carnet d'ordres et du prix proposé. Une cession à un prix proche du prix de marché peut se conclure en quelques semaines. Un prix éloigné des références allongera mécaniquement le délai de vente. Le règlement intervient sous 15 à 30 jours après la signature de l'acte.

Délais en période de tension : 18 mois et plus

En 2025-2026, les délais de retrait sur les SCPI les plus tendues dépassent 18 mois selon les estimations de l'ASPIM. Pour les SCPI les plus affectées, certains associés attendent depuis plus de 2 ans. Le calcul illustratif est simple : sur Primopierre par exemple, avec 1,98 million de parts en attente et seulement 434 retraits compensés par trimestre, le délai théorique avant son passage en capital fixe atteignait plus de 1 000 ans. Ce calcul, certes extrême, illustre l'ampleur du blocage.

Face à cette impasse, la société de gestion peut activer plusieurs mécanismes d'urgence : suspension de la variabilité du capital, activation d'un fonds de remboursement (avec décote de 10 à 15 % en général), cession accélérée d'actifs immobiliers. Ces solutions exceptionnelles débloquent partiellement la situation mais entraînent toujours une moins-value pour le porteur sortant.

Cas pratique : revendre 50 000 € de parts SCPI en 2026

Prenons un exemple concret. Vous détenez 50 000 euros de parts SCPI et avez besoin de votre capital sous 6 mois. Le résultat dépendra entièrement du véhicule détenu. Pour le détail des stratégies de constitution de patrimoine SCPI à ce niveau de ticket, consultez notre guide investir 50 000 euros en SCPI.

- Si vous détenez Corum Origin ou Transitions Europe (SCPI fluides) : votre capital est récupéré sous 4 semaines au prix de retrait, soit environ 47 000 euros nets après application de la décote structurelle de 6 à 8 %.

- Si vous détenez une SCPI en tension comme Épargne Foncière : le retrait classique peut prendre 12 à 24 mois sans garantie de délai. Vous pouvez alternativement vendre en gré à gré sur le marché secondaire en 4 à 8 semaines, avec une décote négociée pouvant atteindre 15 à 25 %.

- Si vous détenez Primopierre (passée en capital fixe) : seul le marché secondaire est désormais disponible. La décote peut atteindre 30 à 40 % selon les conditions du moment.

Comment optimiser la liquidité de son investissement SCPI

Avant la souscription : choisir les bons véhicules

La meilleure stratégie reste préventive. Avant de souscrire, vérifiez systématiquement les indicateurs clés : TOF supérieur à 92 %, collecte nette positive sur 3 ans, parts en attente inférieures à 1 % de la capitalisation, qualité de la société de gestion. Privilégiez les SCPI dont la stratégie d'acquisition est récente et le patrimoine en croissance plutôt que les véhicules anciens potentiellement encore en cours de dépréciation.

Les SCPI sans frais d'entrée (Iroko Zen, Remake Live, Sofidynamic) sont structurellement plus fluides car leur modèle économique repose sur la collecte continue. En contrepartie, elles appliquent des pénalités de sortie si vous revendez avant 3 à 5 ans, qu'il convient d'anticiper.

Pendant la détention : diversifier les sociétés de gestion

La diversification entre plusieurs SCPI gérées par des sociétés différentes est le levier le plus puissant pour mutualiser le risque de liquidité. Plutôt qu'investir une grosse somme dans une seule SCPI, répartissez sur 3 à 5 véhicules complémentaires. Surveillez régulièrement l'évolution du prix de part, qui est l'un des premiers signaux faibles d'une dégradation à venir, comme expliqué dans notre dossier revalorisation SCPI : comprendre et anticiper en 2026.

Lisez les rapports trimestriels publiés par les sociétés de gestion. Surveillez en particulier l'évolution du nombre de parts en attente trimestre après trimestre. Une dégradation rapide sur deux trimestres consécutifs justifie un examen attentif de votre position.

À la sortie : anticiper les délais et stratégies

Si vous anticipez un besoin de liquidité dans les 12 mois, déposez votre demande de retrait sans attendre. Sur une SCPI fluide, cela vous laisse une marge de sécurité. Sur une SCPI en tension, cela vous permet d'évaluer le délai réel et de décider entre l'attente et la vente en gré à gré sur le marché secondaire.

Pour les SCPI logées en assurance vie, l'arbitrage est généralement plus simple : l'assureur garantit la liquidité sous quelques jours. Privilégiez cette enveloppe si vous anticipez un besoin de souplesse à moyen terme, en complément de la fiscalité avantageuse après 8 ans de détention.

Que faire si votre SCPI bloque les retraits

Solution 1 : attendre le retrait classique

Si vos parts sont en attente, vous pouvez choisir d'attendre que la file se résorbe. Pendant cette période, vous continuez de percevoir les loyers distribués, ce qui limite la perte d'opportunité. C'est l'option la moins risquée si vous n'avez pas un besoin urgent de capital. Le délai reste imprévisible, mais la valeur immobilière sous-jacente est préservée.

Solution 2 : vendre en gré à gré sur le marché secondaire

Le marché secondaire de gré à gré permet de céder vos parts à un autre investisseur, en dehors du canal de retrait de la société de gestion. Le prix est librement négocié, la transaction est sécurisée par un acte notarié. Les délais constatés sont de 4 à 8 semaines en moyenne, avec une décote pouvant aller de 10 % à 35 % selon la SCPI et les conditions de marché. Cette option est devenue le point de passage quasi obligé pour de nombreuses SCPI à capital variable en tension.

Solution 3 : profiter du fonds de remboursement si activé

La société de gestion peut activer un fonds de remboursement alimenté par la cession d'actifs ou le report à nouveau. Ce fonds rembourse les porteurs en file d'attente avec une décote significative (10 à 15 % en général par rapport au prix de retrait théorique). C'est une solution intermédiaire entre l'attente et le marché secondaire, qui dépend entièrement de la décision de la société de gestion.

Conclusion : faut-il vraiment s'inquiéter de la liquidité des SCPI ?

La liquidité des SCPI en 2026 n'est ni une catastrophe générale ni un non-sujet : c'est une réalité profondément inégale. Les SCPI européennes récentes, diversifiées et à collecte positive restent très liquides, là où les SCPI historiques de bureaux franciliens connaissent des blocages durables. Le bon réflexe n'est pas de fuir la classe d'actifs, mais de sélectionner rigoureusement les véhicules et de diversifier les sociétés de gestion.

Avant toute souscription, vérifiez les indicateurs de liquidité (TOF, collecte nette, parts en attente, prix de part) et privilégiez un horizon de placement de 10 ans minimum. La SCPI reste un placement de long terme : la liquidité ne doit jamais être le critère unique de décision, mais elle ne doit pas non plus être ignorée.

Sources externes consultées

- ASPIM, Association française des Sociétés de Placement Immobilier, Les fonds immobiliers grand public T4 2025

- IEIF, Institut de l'Épargne Immobilière et Foncière, données de marché SCPI

- AMF, Autorité des Marchés Financiers, réglementation des SCPI et droit de retrait

- Bulletins trimestriels des sociétés de gestion concernées

Bon à savoir

AVERTISSEMENT : l'investissement dans des produits tels que les Sociétés Civiles de Placement Immobilier (SCPI), l'assurance-vie, les Groupements Forestiers d'Investissement (GFI) ou les Organismes de Placement Collectif Immobilier (OPCI) présente des risques parmi lesquels : la perte partielle ou totale du capital investi, l'illiquidité, l'absence de valorisation après l'investissement ainsi que des risques spécifiques au produit. L'investissement doit être inscrit dans une démarche de constitution d'un portefeuille diversifié. Les performances passées ne préjugent pas des performances futures.

Vous avez encore des questions ?

01

Une SCPI est-elle vraiment liquide en 2026 ?

Cela dépend du véhicule. Les SCPI dynamiques et récentes (Corum Origin, Transitions Europe, Iroko Zen, Remake Live) conservent une liquidité réelle de 2 à 4 semaines en 2026. Les SCPI historiques exposées aux bureaux franciliens (Primopierre, Primovie, Épargne Foncière) connaissent des blocages avec des délais dépassant 18 mois. Le contexte général reste tendu mais la dispersion entre véhicules n'a jamais été aussi forte.

02

Combien de temps faut-il pour revendre des parts SCPI en 2026 ?

Sur une SCPI fluide : entre 2 et 4 semaines pour le retrait classique. Sur une SCPI tendue : entre 6 mois et plus de 2 ans pour le retrait classique, ou 4 à 8 semaines via le marché secondaire avec décote négociée. Pour les SCPI logées en assurance vie, le rachat par l'assureur prend généralement quelques jours seulement.

03

Que se passe-t-il si la SCPI ne trouve pas d'acheteur pour mes parts ?

Votre demande de retrait reste enregistrée et sera honorée lorsque les conditions de marché le permettront (nouvelles souscriptions, cession d'actifs, activation du fonds de remboursement). En attendant, vous continuez de percevoir les loyers distribués. La société de gestion peut aussi décider de suspendre la variabilité du capital et de basculer en capital fixe, comme l'ont fait Primopierre en janvier 2026 et Perial O2 en avril.

04

La liquidité d'une SCPI en assurance vie est-elle meilleure ?

Oui, structurellement. L'assureur garantit le rachat des parts sous quelques jours, indépendamment de la situation de liquidité de la SCPI sous-jacente. Cette garantie n'est cependant pas absolue : en cas de crise majeure, l'assureur peut activer des mesures de protection (limitation des arbitrages, étalement). Le contre-coup reste l'empilement des frais, qui peut réduire le rendement net annuel de 0,5 à 1 point.

05

Comment savoir si une SCPI est en difficulté de liquidité ?

Quatre signaux d'alerte à surveiller. Premièrement, l'évolution du nombre de parts en attente publié dans les bulletins trimestriels. Deuxièmement, la baisse du prix de part (signal fort de dépréciation patrimoniale). Troisièmement, la baisse du taux de distribution (loyers en recul). Quatrièmement, le ratio souscriptions/retraits sur les derniers trimestres : s'il devient inférieur à 1, la file s'allonge mécaniquement.

06

Peut-on vendre ses parts SCPI à perte ?

Oui, deux situations peuvent générer une moins-value. D'abord, la décote structurelle entre prix de souscription et prix de retrait (8 % à 12 % en général), qui se rembourse normalement par les dividendes après 3 à 5 ans de détention. Ensuite, la baisse du prix de part décidée par la société de gestion en cas de dépréciation immobilière : certaines SCPI ont baissé leur prix de 10 % à 30 % entre 2023 et 2025. Sur le marché secondaire, la décote négociée peut alourdir la perte jusqu'à 35 % dans les cas extrêmes.

07

Quelles sont les SCPI les plus liquides en 2026 ?

En début 2026, les SCPI suivantes affichent une liquidité préservée : Corum Origin, Transitions Europe, Comète, Iroko Zen, Remake Live, Sofidynamic, ainsi que plusieurs SCPI européennes récentes. Ces véhicules partagent un profil commun : capitalisation en croissance, collecte nette positive, faible volume de parts en attente, exposition aux secteurs porteurs (logistique, santé, immobilier européen diversifié) plutôt qu'aux bureaux franciliens anciens.

08

Faut-il vendre maintenant si je détiens une SCPI en tension ?

La décision dépend de votre besoin réel de liquidité et de votre horizon. Si vous n'avez pas besoin du capital, l'attente reste raisonnable : la valeur immobilière sous-jacente est préservée et les dividendes continuent. Si vous avez un besoin sous 6 mois, le marché secondaire en gré à gré devient incontournable, avec la décote correspondante à accepter. Si vous hésitez, consultez un conseiller en gestion de patrimoine indépendant pour évaluer votre situation patrimoniale globale avant toute décision.

Nos derniers articles

Excellent · 4,9 / 5

Prendre rendez-vous

Contactez-nous

01 73 06 82 20

07 75 78 63 65

contact@epargnoo.com

SCPI

Simulateurs SCPI

Assurance vie

Supports d'investissement

Produits structurés

Fonds

Groupement forestier (GFI)

Forum

💬 Toutes les discussions

Immobilier

Fiscalité

Actions

Alternatifs

Cryptoactifs

SCPI

OPCI

GFI

Livret d'épargne

Compte à terme

Plan d'épargne retraite

Private equity

💡 Nouvelles fonctionnalités

Assurance vie

Commencer une discussion

Nos avis

Avis Meilleurtaux

Avis Finary

Avis Primaliance

Avis Portail SCPI

Avis France SCPI

Avis Louve Invest

Avis Euodia

Avis Cheval Blanc Patrimoine

Avis Yomoni

Avis SCPI Banque Populaire

Avis SCPI Banque Postale

Avis SCPI BNP Paribas

Avis SCPI Caisse d'Épargne

Avis SCPI Crédit Agricole

Avis SCPI Crédit Mutuel

Avis SCPI LCL

Avis SCPI Société Générale

epargnoo, immatriculé auprès de l’Organisme pour le Registre unique des Intermédiaires en Assurance, Banque et Finance (ORIAS) en tant que Conseiller en Investissements Financiers (CIF), Courtier d’assurance ou de réassurance (COA) et Courtier en Opérations de banque et en Services de Paiement (COBSP), sous le numéro 22005614.

AVERTISSEMENT : L’investissement dans des produits tels que l’assurance vie, les Sociétés Civiles de Placement Immobilier (SCPI), les Groupements Forestiers d'Investissement (GFI), les livrets d’épargne, les Organisme de Placement Collectif Immobilier (OPCI), les comptes à terme et le crowdfunding immobilier présente des risques parmi lesquels : la perte partielle ou totale du capital investi, l’illiquidité, l’absence de valorisation après l’investissement ainsi que des risques spécifiques au produit.

L’investissement sur epargnoo doit être inscrit dans une démarche de constitution d’un portefeuille diversifié. Vous pourrez investir sur epargnoo une fois votre profil d’investisseur complété et validé par nos équipes.