L’assurance vie révolutionnaire

Expérience 100% en ligne

Accessible dès 1 000€

9 supports d’investissements exceptionnels

Des frais minimums, 0,5% de frais de gestion sur les UC

En assurance vie, 1% de cashback

L'expertise des leaders mondiaux de la gestion

Avis Google

4,9 / 5

Accessible dès

1 000 €

Des portefeuilles qui répondent à vos besoins

Des allocations prêtes à investir, adaptées à différents objectifs, accessibles dès 1 000 €

1% de cashback

Assurance vie

UBS Gestion de Fortune

La stratégie des ultra-riches

13,1% de performance*

Détails

1% de cashback

Assurance vie

Best-seller

Le choix de ceux qui ont déjà basculé

7,4% de performance*

Détails

1% de cashback

Assurance vie

Social & Environnement

Epargnez pour la révolution verte

7% de performance*

Détails

1% de cashback

Assurance vie

Rente Mensuelle

Votre épargne vous rapporte, chaque mois

4,7% de performance*

Détails

Assurance vie

Liquidité Court Terme

Une alternative au Livret A, sans plafond

2,8% de performance*

Détails

1% de cashback

Assurance vie

Sur-mesure

Constituez votre portefeuille personnalisé

X% de performance*

Détails

En assurance vie, la révolution commence par 1% de cashback

Des conditions générales s’appliquent à l’offre, consultez-les ici

Simulateur, estimez vos gains en assurance vie

Estimez le potentiel de votre assurance-vie et ajustez les paramètres selon vos objectifs.

Je souhaite investir dans le

Je verse initialement

10 000 €

Je verse tous les mois

100 €

74% de nos clients ont mis en place des versements mensuels. Pourquoi ? Les versements mensuels permettent de lisser votre effort d’épargne et de profiter des bons comme des moins bons moments sur les marchés, le tout sans stress !

Pendant une durée de

8 ans

13,10 %

Performance annuelle

3/7

Niveau de risque

+ 100 €

hypothèse 1% de cashback

Estimation de votre

capital après 8 ans

44 894 €

Les résultats présentés utilisent les hypothèses de performance non garanties. Les résultats présentés ne constituent pas un indicateur fiable quant aux performances futures de vos investissements. Il a seulement pour but d’illustrer les mécanismes de votre investissement sur la durée de placement. L’évolution de la valeur de votre investissement pourra s’écarter de ce qui est affiché, à la hausse comme à la baisse. Les gains et les pertes peuvent dépasser les montants affichés.

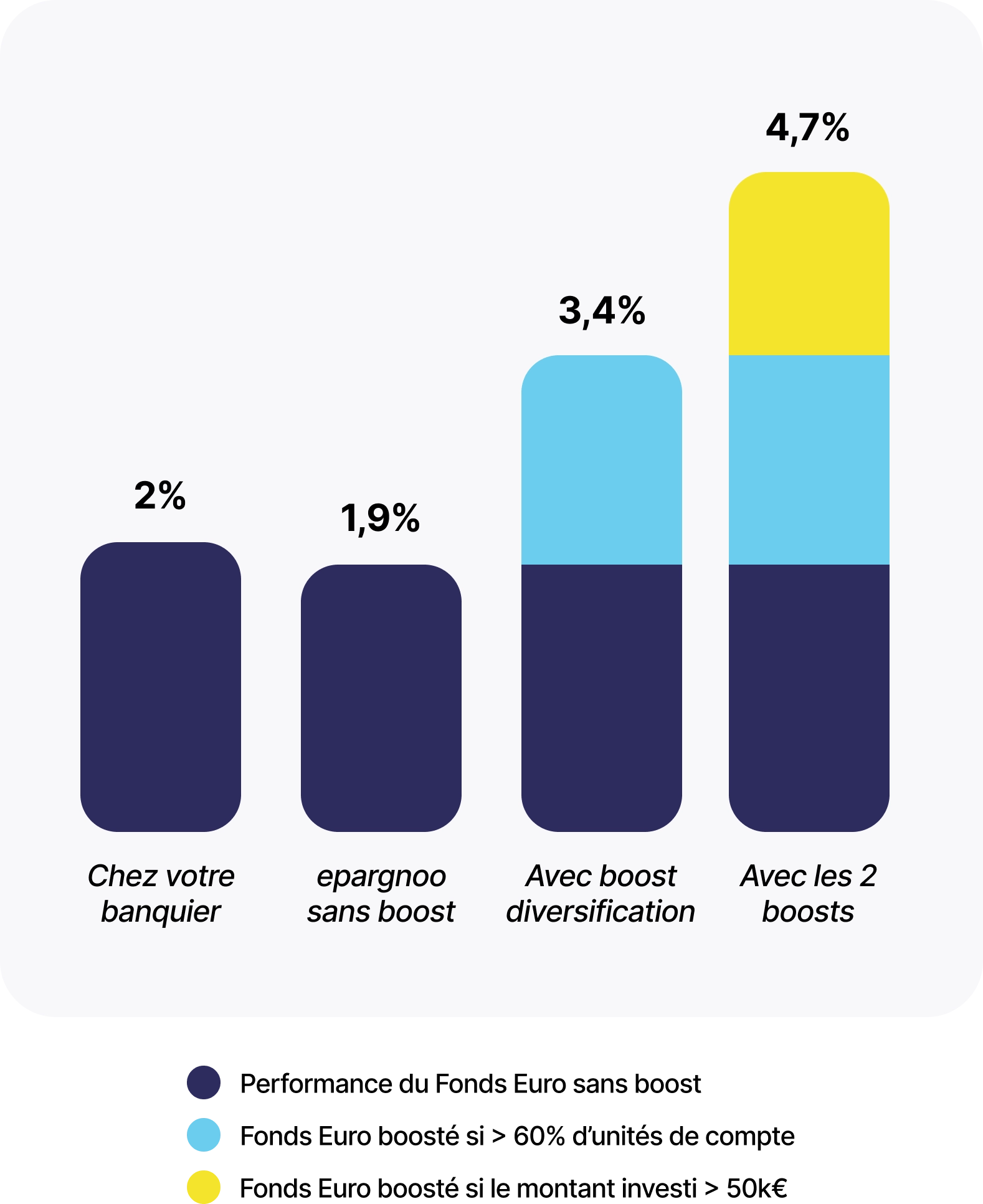

Votre Fonds Euro, boosté ! Jusqu'à +4,7% de rendement en 2026.

Le fonds euro Generali, c'est 1,9% en 2026. Avec les bonnes conditions, c'est jusqu'à 4,7%. On vous explique comment débloquer le maximum.

Boost diversification : +1,5%

Maintenez 60% minimum en unités de compte (soit max 39,9% en fonds euro), et Generali majore votre rendement de 1,5%.

Boost investissement : +1,3%Investissez 50 000€ ou plus, et débloquez un bonus supplémentaire de 1,3%.

Les performances sont calculées avec une hypothèse de performance de 4,7% du Fonds Euro en 2026.

Vos frais, on les révolutionne, recevez 1% de cashback !

1% de cashback, et des frais réduits au maximum. Votre performance, c'est notre priorité.

0%

de frais d'entrée

0%

de frais de versement

0%

de frais de sortie

0,5%

de frais de gestion annuel*

0,6%

de frais de gestion du Fonds Euro

0%

de frais d'arbitrage**

*Les supports représentatifs des unités de compte peuvent aussi supporter des frais qui leur sont propres.

**1er arbitrage du contrat est gratuit, 1% maximum du montant arbitré (minimum 15 €)

Créez votre portefeuille sur mesure, 9 supports d’investissement d'exception, introuvables chez votre banquier

9 classes d'actifs globales, synthétiques, performantes ... qui donnent du sens à votre épargne. Fini la jungle des unités de compte que l'on ne sait pas choisir

Actions Monde

Une allocation qui reproduit la performance des marchés mondiaux

Private Equity

Les pépites de demain, accessibles aujourd'hui

Obligation

Le pilier des grandes fortunes, démocratisé

Immobilier

Des actifs tangibles avec des loyers sans contrainte

Dette privée

Le coffre-fort des initiés, accessible à tous

Monétaire

La sécurité de votre capital, la performance en plus

Fonds Euro

Un capital garanti et un rendement boosté

Matières premières

Quand tout tremble, l'or brille

Infrastructure

Des actifs tangibles, décorrélés des marchés financiers

L'expertise des leaders mondiaux de la gestion. La révolution, c'est de vous y donner accès.

195 ans de solidité. Votre épargne mérite ça.

Votre argent est conservé chez notre assureur de confiance Generali. Un assureur qui a traversé deux siècles. Une assurance vie qui révolutionne la vôtre.

L'assurance vie : le placement préféré des Français, et pour cause.

Un placement souple, une fiscalité avantageuse, et votre argent disponible quand vous en avez besoin. L'assurance vie coche toutes les cases.

Votre argent reste accessible

Vous investissez à votre rythme

Une fiscalité allégée après 8 ans

Retraite, projet, transmission : tout est possible

Des supports d'exceptions variés pour diversifier

Vous êtes 3 000+ à nous faire confiance

Excellent · 4,9 / 5

Lire les avis

Vérifié

Deuxième souscription. Plus rapide que la première car mes informations sont conservées.

Vérifié

Cet utilisateur n'a laissé qu'une note

Vérifié

Souscription en ligne simplissime...

Vérifié

Souscriptions simples pour un grand choix de SCPI. Infos claires et précises. Personnel compétent qui sait vous orienter et vous conseiller pour valoriser votre épargne. Je recommande.

Vérifié

Très bonne expérience avec Epargnoo. L’accompagnement a été clair et professionnel. L’équipe est réactive, disponible et prend le temps de répondre aux questions. J’ai particulièrement apprécié la transparence des conseils et le suivi proposé. Une société sérieuse que je recommande sans hésiter.

Vérifié

Je tiens à remercier particulièrement Alexandre pour la qualité de son accompagnement. Il a su parfaitement me conseiller dans ma demande de financement de SCPI, en prenant le temps de m’expliquer chaque étape de manière claire et pédagogique. Nos échanges ont toujours été fluides, professionnels et très agréables. On sent qu’il prend réellement le temps de comprendre la situation et d’apporter des solutions adaptées. Je recommande vivement la plateforme Epargnoo ainsi qu’Alexandre pour leur sérieux, leur disponibilité et la qualité de leur accompagnement.

Vérifié

Cet utilisateur n'a laissé qu'une note

Vérifié

Investissement rapide et sans aucun soucis. Je recommande

Vérifié

Cet utilisateur n'a laissé qu'une note

Vérifié

Cet utilisateur n'a laissé qu'une note

Vérifié

Cet utilisateur n'a laissé qu'une note

Vérifié

Cet utilisateur n'a laissé qu'une note

Vérifié

Cet utilisateur n'a laissé qu'une note

Vérifié

Très facile et professionnel

Vérifié

Service excellent !

Vérifié

Plateforme fluide, intuitive. Merci pour les conseils et l’accompagnement ! Je recommande

Vérifié

Équipe de confiance, compétente et commerciale. J’ai réalisé un achat de SCPI à crédit avec Epargnoo : l’accompagnement a été professionnel et rassurant. Le processus peut toutefois s’avérer un peu long.

Vérifié

Cet utilisateur n'a laissé qu'une note

Vérifié

Réactivité, efficacité et cordialité ont marqué nos contacts avec Epargnoo. Nous avons donc renouvelé des souscriptions de parts de SCPI sélectionnées ensemble. Nous les recommandons vivement.

Vérifié

Une expérience fluide et rassurante avec Epargnoo En décembre 2025, j’ai souscrit un contrat d’assurance-vie Intencial Libéralys Vie, dont le gestionnaire est APICIL, par l’intermédiaire de la plateforme Epargnoo. Cette démarche, réalisée entièrement en ligne, s’est déroulée de manière très satisfaisante. J’ai particulièrement apprécié l’accompagnement proposé tout au long du processus. Les échanges avec Flavien Lallemand et Ivan Garrido ont été clairs, professionnels et bienveillants. Leur disponibilité, leur gentillesse et la qualité de leurs explications m’ont permis d’avancer sereinement dans mes choix, avec le sentiment d’être réellement écouté et conseillé. Le contrat offre un large éventail de supports d’investissement, ce qui m’a permis de constituer une allocation en adéquation avec mes objectifs personnels. Parmi les solutions proposées figurent notamment le private equity, les SCPI, les obligations, les actions et les ETF, ce qui laisse une réelle liberté dans la construction du portefeuille. Dans le cadre de cette souscription, j’ai également pu bénéficier de quatre mois de frais de gestion offerts, un avantage appréciable sur ce type de produit. Sur le plan pratique, le site Epargnoo se distingue par une interface claire, intuitive et simple d’utilisation. L’accès à l’information est rapide, que ce soit via le chat en ligne ou par contact téléphonique, ce qui renforce le sentiment de proximité malgré la dématérialisation complète. Enfin, la plateforme met régulièrement en place des offres de cashback sur différents produits d’épargne et d’investissement, tels que les assurances-vie, SCPI, PER, livrets, comptes à terme, ainsi que sur les cryptomonnaies, tout au long de l’année. Au regard de cette expérience, je recommande Epargnoo à toute personne recherchant une solution d’épargne en ligne combinant diversité des supports, accompagnement humain et simplicité d’utilisation. Cordialement, Patrick

Vérifié

Excellent contact. Prestation rapide, de qualité. No souci !

Vérifié

Cet utilisateur n'a laissé qu'une note

Vérifié

Excellente expérience avec Epargnoo pour un achat de SCPI à crédit. Les équipes ont été très professionnelles, pédagogues et disponibles du début à la fin. Le suivi est vraiment un point fort : contacts réguliers (merci à Alexandre), relances proactives et informations claires à chaque étape, ce qui est très rassurant, surtout dans un montage à crédit. Malgré la lenteur de l’organisme prêteur, Epargnoo est resté présent, réactif et impliqué, en faisant le lien (et les petits coups de pression) avec efficacité et en ne me laissant jamais sans nouvelles. On sent une vraie volonté d’accompagner le client sur la durée, et pas seulement de “vendre”. Je recommande sans hésiter Epargnoo à toute personne souhaitant investir en SCPI avec un accompagnement sérieux et de qualité. Une équipe de confiance

Vérifié

Cet utilisateur n'a laissé qu'une note

Vérifié

J'ai découvert la plateforme Epargnoo en 2025 et j'en sous tout-à-fait satisfait. Je souligne l'excellente réactivité des contacts au-delà de ce que j'attendais (ex :réponse pendant le week-end) et toujours une réponse appropriée et satisfaisante pour l'investisseur que je suis. Les offres promos sont respectées et le cashback a été versé un peu avant le délai annoncé. En confiance. Merci aux équipes pour leur mobilisation très appréciable ++++

Vérifié

Top

Vérifié

Inscription en ligne en profitant d'un parrainage suivi d'un achat de SCPI. Expérience en ligne ergonomique et qui s'est déroulé sans problème. En attente du versement du cashback suite à l'achat SCPI et de la prime pour avoir été parrainé.

Vérifié

Site facile d’accès, grand choix de SCPI, excellentes conditions tarifaires, agents commerciaux sympathique et de bons conseils. On se sent rapidement écoutés, compris et en confiance. Les parcours sont fluides et rapides. Je recommande les yeux fermés !

Vérifié

Déjà plusieurs expériences positives avec Epargnoo, dont la dernière avec le financement de SCPI à crédit. L'équipe se montre disponible et réactive, au-delà de nombre d'interlocuteurs en physique. Le contact fluide et direct avec son conseiller patrimonial permet une avancée rapide des dossiers et un véritable suivi personnalisé. Les parcours digitaux sont un vrai plus pour la facilité de souscription. L'équipe est particulièrement efficace et volontaire pour solutionner toutes les situations particulières avec des conseils attentionnés. Ceci permet de se focaliser sur l'essentiel pour l'investisseur, la prise de décision éclairée et ses engagements à long terme.

Vérifié

Souscription très facile

Vérifié

Rapidité et simplicité d'exécution. Cashback bien reçu comme prévu sur les dernières opérations

Vérifié

Bonjour, Je sais dire quand je ne suis pas content, et aussi l'inverse. J'ai plusieurs expériences avec Epargnoo, et je me dis qu'elle a évolué depuis mes premières expériences à ce jour. Et c'est dans le bon sens, leur ADN est le service, la compétence, l'exigence de bien faire. Je continuerai à investir sur cette plateforme car la qualité est au rendez-vous. Bravo Epargnoo

Vérifié

Cet utilisateur n'a laissé qu'une note

Vérifié

Cet utilisateur n'a laissé qu'une note

Vérifié

Plusieurs achats de par de scpi , rapide, efficace, ticket d'entree accessible, parfait.

Vérifié

Souscription sur l'assurance vie Corum Rosetta, le service et la plateforme sont vraiment au top !

Vérifié

Très réactif, excellent contact avec Alexandre (tchat). Vous pouvez y aller !

Vérifié

Souscription simple et rapide.

Vérifié

Cet utilisateur n'a laissé qu'une note

Vérifié

J’ai parrainé une personne après avoir investit 30 000€ dans la SCPI. Plateforme remarquablement intuitive et des équipes à l’écoute et disponible. Je continue à utiliser et à recommander epargnoo pour ceux qui cherchent à diversifié les actifs/passifs

Vérifié

Cet utilisateur n'a laissé qu'une note

Vérifié

Cet utilisateur n'a laissé qu'une note

Vérifié

Très bonne prise en charge du Cabinet de courtage dont le Directeur est intervenu à une tardive pour solutionner un pb logiciel.

Vérifié

Un EXCELLENT courtier en ligne efficace et dynamique. Peut-être une future Licorne O;) A recommander ... Impossible de trouver un meilleur courtier en SCPI.

Vérifié

Parfait ! Achat de SCPI en nue propriété. Courtier, réactif, disponible, compétent, à l'écoute, communication agréable. De très bonnes offres commerciales. Je recommande. J'y reviendrai.

Vérifié

Modalités de souscription aux SCPI efficace et rapide.

Vérifié

Cet utilisateur n'a laissé qu'une note

Vérifié

Je connais et utilise cette plateforme depuis fin 2023 et j'apprécie la réactivité des échanges ainsi que l'accès à des offres intéressantes dont un cash-back intéressant. Le site est en constante évolution et offre un système original de souscription à la méthode d'un "achat" avec un panier. Je recommande cet plateforme.

Vérifié

Très bonne expérience de souscription via epargnoo ! Le service commercial et Flavien en particulier sont vraiment pro, de bon conseils et très réactif. N'hésitez pas à les contacter pour vos projets d'investissement.

Vérifié

Rapide et sans aucun problème!

Vérifié

La souscription s'est bien passée ,aucune difficulté : documents clairs

Vérifié

Cet utilisateur n'a laissé qu'une note

Vérifié

Parcours d'investissement fluide, rapide et équipe réactive.

Vérifié

Très bon site en investissement financier avec cashback intéressant Les souscriptions sont rapides et suivies pour l'intérêt de l'investisseur

Vérifié

Pour l'instant très satisfait..👍

Vérifié

Cet utilisateur n'a laissé qu'une note

Vérifié

Cet utilisateur n'a laissé qu'une note

Vérifié

Super plateforme Possibilité cashback Service client réactif et efficace

Vérifié

J'ai utilisé Epargnoo pour l'achat de SCPI avec une société à IS. Je la recommande à 100%. La plateforme est très intuitive et le parcours totalement digitalisé. Si besoin, les conseillers en gestion de patrimoine de Epargnoo sont à votre écoute pour vous aider dans la structuration, le choix des produits financiers et fiscalité.

Vérifié

Très fluide, réactif et de supers cash back !

Vérifié

Conseillers réactif et très sérieux qui ont su apporter les réponses a mes questions. J'ai pu acheter mes parts de SCPI via epargnoo et tout s'est bien déroulé.

Vérifié

Cet utilisateur n'a laissé qu'une note

Vérifié

Bonne expérience, engagement respecté et cashback versé dans le délai annoncé. Merci.

Vérifié

Cet utilisateur n'a laissé qu'une note

Vérifié

Cet utilisateur n'a laissé qu'une note

Vérifié

Jeune plateforme disruptive qui tiens ses promesses. Encore quelques bugs et des souscriptions à modifier de tps en tps mais rien de grave. Une bonne variété de SCPI et autres, un cashback sur celles ci sans avoir à négocier. Et une prime de parrainage intéressante de 100€ à l'ouverture ( code OLCH2099) si ça intéresse qqun). Achats possibles en nu propriété, Usufruit, PP

Vérifié

Un site neuf mais bien rodé. A ce jour, j'ai effectué deux investissements sur la plateforme parmi les nombreuses offres disponibles. Le processus est détaillé et si une question subsiste, l'équipe est tout à fait réactive pour y remédier. Merci à Flavien particulièrement pour son accompagnement et sa clarté. Par ailleurs, l'intégration d'un profil investisseur facilite grandement la recherche de produits, c'était une très bonne idée. A très bientôt

Vérifié

Première expérience (souscription de SCPI) via epargnoo. Le processus s'est avéré très fluide et intuitif. Par ailleurs, le soutien de Flavien pour boucler l'opération dans les délais a été très utile.

Vérifié

J'ai récemment souscrit à des parts de SCPI en démembrement et je suis très satisfait. Le service de souscription est fluide et intuitif. On est bien accompagné par l'équipe d'epargnoo qui est à l'écoute et réactive. Je recommande vivement !

Vérifié

Opération traitée en moins d'un semaine. Epargnoo facilite l'investissement, il m'a fallu moins d'une heure pour choisir mes SCPI et compléter le dossier de souscription alors qu'un rendez-vous avec un CGP aurait été beaucoup plus long. De plus, Epargnoo propose un cashback (3% du montant souscrit) sur les SCPI avec frais d'entrée. Je vais recommander cette plateforme à mon entourage.

Vérifié

Il y a un grand choix de placements, des offres commerciales vraiment intéressantes et l'équipe est très réactive, je recommande !

Vérifié

Parfait, service très satisfaisant !

Vérifié

Les interactions avec l'équipe ont été agréables. Le processus offre un confort et une sécurité particulière.

Vérifié

Plate-forme Intuitive !

Vérifié

Les discussions avec l'équipe ont été efficaces et enrichissantes. Le déroulement du processus est bien orchestré, instaurant une sécurité optimale.

Vérifié

Site top, beaucoup de produits présentés, une équipe réactive et pro. Je conseille !

Vérifié

Cet utilisateur n'a laissé qu'une note

Vérifié

Cet utilisateur n'a laissé qu'une note

Vérifié

Mon parcours avec Epargnoo a été extraordinaire jusqu'à présent. Ce qui m'a d'abord séduit, c'est la facilité d'utilisation de leur plateforme. L'interface est intuitive, rendant l'investissement simple et agréable, même pour les novices. L'un des aspects les plus bénéfiques pour moi a été la possibilité d'échanger avec d'autres investisseurs sur le forum d'Epargnoo. Cette interaction m'a permis de gagner en perspective et de bénéficier de l'expérience collective de la communauté, une ressource inestimable pour affiner mes stratégies d'investissement. De plus, le système de notation des produits d'épargne est un vrai atout. Tout comme sur des plateformes comme Amazon, pouvoir lire les avis et voir les notations des autres utilisateurs sur les différents produits offre une transparence et une assurance supplémentaires dans le choix de mes investissements. C'est rassurant de voir que les produits sont évalués de manière honnête par des pairs. Le catalogue de produits est vaste et diversifié, adapté à tous les profils d'investisseurs. Et les avantages tels que le cashback de 3% sur certaines offres rendent l'expérience encore plus profitable. En termes de sécurité et de confiance, je me sens parfaitement à l'aise avec Epargnoo. Leur processus est transparent et sécurisé, me donnant la certitude que mes investissements sont bien gérés. Pour conclure, je recommande chaleureusement Epargnoo à quiconque recherche une plateforme d'investissement conviviale, enrichie par une communauté active et un système de notation fiable. Que vous soyez débutant ou investisseur chevronné, Epargnoo a beaucoup à offrir.

Vérifié

Mon partenaire pour l'ensemble des mes investissements - équipe sérieuse

Vérifié

Cet utilisateur n'a laissé qu'une note

Vérifié

Cet utilisateur n'a laissé qu'une note

Vérifié

Les échanges avec l’équipe ont été fluides et de qualité. Le process est bien rodé et semble parfaitement sécurisé. Bien plus sérieux que mon banquier actuel.

Vérifié

Cet utilisateur n'a laissé qu'une note

Vérifié

Excellente plateforme ! D'importants avantages commerciaux, beaucoup de produits, excellente expérience utilisateur !

Vérifié

Cet utilisateur n'a laissé qu'une note

Vérifié

Interface très simple et fluide, offres commerciales très avantageuses (3% de cashaback notamment) et très grand catalogue de produits. Difficile de trouver mieux, 5/5 pour la réactivité de l'équipe au téléphone et via le chat sur la plateforme.

Vérifié

Cet utilisateur n'a laissé qu'une note

Vérifié

Processus de souscription fluide, offre très complète, équipes réactives. Très satisfait du service !

Plus de 5000 investisseurs satisfaits

Échangez avec l'un de nos experts...

Saisissez vos informations personnelles et nos équipes vous recontacteront dans la journée !

En parler avec un conseiller

Prénom & Nom

Numéro de téléphone

Adresse email

4,9/5

... ou prenez directement un rendez-vous téléphonique !

Prenez rendez-vous en ligne gratuitement et simplement en fonction de vos disponibilités.

A votre service, 24h/7j

Notre équipe est disponible 24h/7j pour répondre à toutes vos questions et vous conseiller sur vos investissements. Profitez de notre expertise et de notre soutien à tout moment pour investir en toute confiance et atteindre vos objectifs financiers.

Excellent · 4,9 / 5

Prendre rendez-vous

Contactez-nous

01 73 06 82 20

07 75 78 63 65

contact@epargnoo.com

SCPI

Simulateurs SCPI

Assurance vie

Supports d'investissement

Produits structurés

Fonds

Groupement forestier (GFI)

Forum

💬 Toutes les discussions

Immobilier

Fiscalité

Actions

Alternatifs

Cryptoactifs

SCPI

OPCI

GFI

Livret d'épargne

Compte à terme

Plan d'épargne retraite

Private equity

💡 Nouvelles fonctionnalités

Assurance vie

Commencer une discussion

Nos avis

Avis Meilleurtaux

Avis Finary

Avis Primaliance

Avis Portail SCPI

Avis La Première Brique

Avis France SCPI

Avis Louve Invest

Avis Euodia

Avis Cheval Blanc Patrimoine

Avis Yomoni

Avis Linxea

Avis SCPI Banque Populaire

Avis SCPI Banque Postale

Avis SCPI BNP Paribas

Avis SCPI Caisse d'Épargne

Avis SCPI Crédit Agricole

Avis SCPI Crédit Mutuel

Avis SCPI LCL

Avis SCPI Société Générale

epargnoo, immatriculé auprès de l’Organisme pour le Registre unique des Intermédiaires en Assurance, Banque et Finance (ORIAS) en tant que Conseiller en Investissements Financiers (CIF), Courtier d’assurance ou de réassurance (COA) et Courtier en Opérations de banque et en Services de Paiement (COBSP), sous le numéro 22005614.

AVERTISSEMENT : L’investissement dans des produits tels que l’assurance vie, les Sociétés Civiles de Placement Immobilier (SCPI), les Groupements Forestiers d'Investissement (GFI), les livrets d’épargne, les Organisme de Placement Collectif Immobilier (OPCI), les comptes à terme et le crowdfunding immobilier présente des risques parmi lesquels : la perte partielle ou totale du capital investi, l’illiquidité, l’absence de valorisation après l’investissement ainsi que des risques spécifiques au produit.

L’investissement sur epargnoo doit être inscrit dans une démarche de constitution d’un portefeuille diversifié. Vous pourrez investir sur epargnoo une fois votre profil d’investisseur complété et validé par nos équipes.