- Accueil

- Epargnews

- Tous nos articles

- SCPI en difficulté : comprendre la crise, identifier les risques et agir

SCPI en difficulté : comprendre la crise, identifier les risques et agir

Mots clés : SCPI en difficulté / Liquidité SCPI / File d'attente de retrait / Capital fixe / Primopierre / Marché secondaire / Fonds de remboursement

2026-06-08 ⸱ 10 minutes de lecture

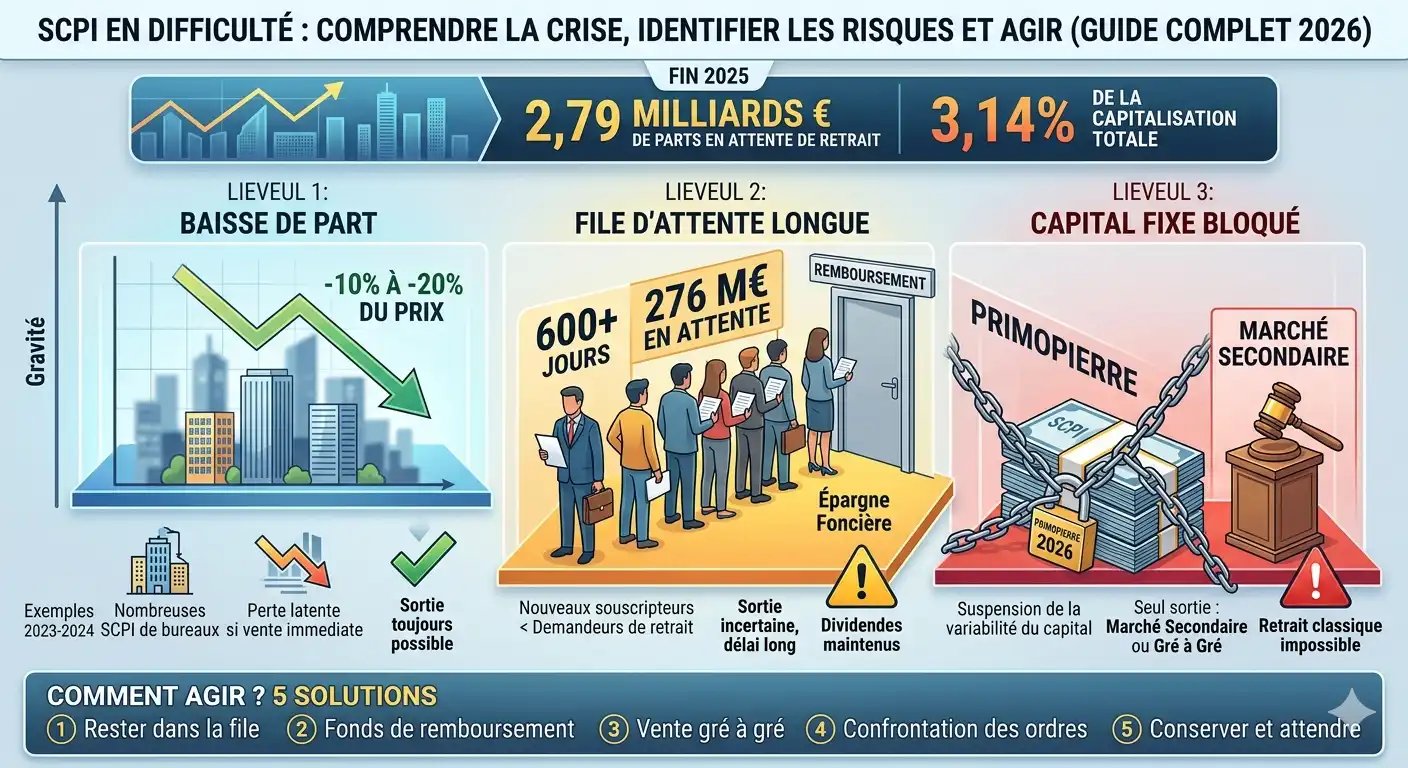

Fin 2025, 2,79 milliards d'euros de parts de SCPI étaient en attente de retrait dans les registres des sociétés de gestion françaises. Derrière ce chiffre se cachent des milliers d'épargnants qui ont demandé à sortir de leur placement et n'y parviennent pas, parfois depuis plusieurs années. Ces SCPI en difficulté mélangent en réalité des situations très différentes : baisse du prix de part, file d'attente de retrait longue, voire capital fixe bloqué. Ce guide factuel distingue les trois niveaux de difficulté, explique les causes de la crise, identifie les véhicules concernés et détaille les solutions de sortie selon votre situation.

Bon à savoir

- Au 31 décembre 2025, 2,79 milliards d'euros de parts de SCPI étaient en attente de retrait en France, soit 3,14 % de la capitalisation totale du marché (source ASPIM).

- Cette masse est concentrée aux trois quarts sur seulement 15 véhicules, majoritairement des SCPI de bureaux en Île-de-France.

- Toutes les SCPI en difficulté ne se valent pas : il faut distinguer trois niveaux (baisse de part, file d'attente longue, capital fixe bloqué) pour savoir quelle solution adopter.

- Une SCPI ne fait pas faillite au sens classique du terme : les actifs immobiliers conservent une valeur résiduelle, et des solutions de sortie existent dans tous les cas.

Fin 2025, 2,79 milliards d'euros de parts de SCPI étaient en attente de retrait dans les registres des sociétés de gestion françaises. Derrière ce chiffre se cachent des milliers d'épargnants qui ont demandé à sortir de leur placement et n'y parviennent pas, parfois depuis plusieurs années. Ces SCPI en difficulté ont alimenté une couverture médiatique anxiogène qui mélange souvent des situations très différentes : baisse du prix de part, file d'attente de retrait longue, voire capital fixe bloqué. Ces trois réalités n'impliquent ni le même risque ni la même réponse pour l'investisseur.

Comprendre la crise qui frappe une partie du marché des sociétés civiles de placement immobilier, identifier si votre épargne est concernée et savoir quoi faire ensuite : c'est exactement l'objet de ce guide. Ni alarmiste ni complaisant, il s'appuie sur les données publiques les plus récentes, les communications officielles des sociétés de gestion et les mécanismes réglementaires en vigueur pour vous donner une vision claire de la situation.

Qu'est-ce qu'une SCPI en difficulté ? Les 3 niveaux à distinguer

La première erreur à éviter est de mettre toutes les SCPI dites « en difficulté » dans le même panier. La réalité du marché distingue trois situations très différentes en termes de gravité, de mécanismes et de solutions disponibles.

Niveau 1 — La baisse du prix de part

Une SCPI dont le prix de part baisse n'est pas une SCPI bloquée. L'expert immobilier indépendant, mandaté réglementairement par la société de gestion, révise chaque année la valeur du patrimoine sous-jacent. Si la valeur des actifs diminue (en raison de la hausse des taux, de la vacance locative ou d'une correction du marché), le prix de souscription est ajusté à la baisse. Cette révision est douloureuse pour les porteurs déjà investis, mais elle traduit une réalité économique : le patrimoine vaut moins. La sortie reste possible dans des délais normaux, au prix révisé.

Pour comprendre en détail les mécanismes qui conduisent à une baisse de prix et savoir si vous devez réagir, consultez notre guide complet sur la baisse de valeur des parts SCPI.

Niveau 2 — La file d'attente de retrait

Pour les SCPI à capital variable, le mécanisme de retrait repose sur la compensation : les nouvelles souscriptions permettent de rembourser les porteurs qui veulent sortir. Quand la collecte ralentit ou devient négative, les demandes de retrait s'accumulent dans un registre. L'épargnant reste inscrit dans cette file et perçoit ses dividendes pendant l'attente, mais ne peut pas récupérer son capital.

La durée d'attente dépend directement du ratio entre les souscriptions entrantes et les demandes de retrait en attente. Sur certaines SCPI très touchées, ce ratio est devenu dramatiquement défavorable : Épargne Foncière affichait 276,5 millions d'euros en attente fin 2025, avec un rythme de compensation d'à peine quelques milliers de parts par trimestre.

Niveau 3 — La SCPI en capital fixe : le cas Primopierre

Le cas le plus grave est celui de la suspension de la variabilité du capital. C'est ce qu'a vécu Primopierre le 7 janvier 2026 : lors d'une assemblée générale extraordinaire, les associés ont voté la transformation de la SCPI en capital fixe pour une durée de deux ans, prorogeable. Concrètement, les demandes de retrait inscrites dans le registre ont été annulées, et la seule sortie possible est désormais le marché secondaire organisé par la société de gestion (confrontation des ordres le dernier jeudi de chaque mois) ou la vente de gré à gré.

Cette décision, inédite pour l'une des plus grandes SCPI françaises, illustre jusqu'où peut aller la crise de liquidité quand elle n'est pas résorbée à temps. Fin 2025, Primopierre comptait 2,19 millions de parts en attente de retrait, soit plus de 10 % de son capital.

Pourquoi certaines SCPI se retrouvent-elles en difficulté ?

La crise actuelle ne résulte pas d'une seule cause mais de l'accumulation de quatre facteurs qui se sont superposés entre 2022 et 2025. Comprendre ce mécanisme permet d'évaluer si la situation est structurelle ou conjoncturelle, et donc si une amélioration est attendue.

La hausse des taux : le déclencheur principal

Entre 2022 et 2023, la Banque centrale européenne a relevé ses taux directeurs à un rythme sans précédent depuis plusieurs décennies, passant de 0 % à 4 %. Cette hausse a eu un effet mécanique sur la valeur des actifs immobiliers : quand les taux sans risque montent, les investisseurs exigent un rendement plus élevé sur l'immobilier, ce qui fait baisser les prix des actifs pour que le rendement relatif reste attractif.

Pour les SCPI les plus endettées, l'impact a été double : baisse de valeur du patrimoine d'un côté, hausse des charges financières de l'autre. Les SCPI dont le taux d'endettement frôlait les limites réglementaires ont subi la pression la plus forte. Depuis 2024, la BCE a amorcé une baisse progressive de ses taux, revenant à 2 % début 2026. Ce mouvement soutient mécaniquement la revalorisation des actifs, mais les effets se font sentir avec un décalage de plusieurs trimestres.

Le télétravail et la crise des bureaux

La normalisation du travail hybride a réduit la demande de surfaces de bureaux, aggravant la vacance locative des SCPI surexposées au tertiaire francilien. Fin 2025, le taux de vacance des bureaux en Île-de-France atteignait 11,2 %, un record historique depuis 1993. Pour les SCPI dont 80 % à 100 % du patrimoine était constitué de bureaux en première et deuxième couronne parisienne, l'impact sur le taux d'occupation financier (TOF) a été direct et durable. Nous détaillons ce mécanisme dans notre analyse dédiée à l'impact du télétravail sur les SCPI de bureaux.

La collecte nette négative : l'effet ciseau

Une SCPI à capital variable rembourse ses porteurs sortants grâce aux souscriptions entrantes. Quand la collecte ralentit fortement, comme ce fut le cas entre 2023 et 2024, les sociétés de gestion se retrouvent dans l'impossibilité de satisfaire les demandes de retrait sans vendre des actifs immobiliers. Or, vendre des actifs en période de marché baissier signifie cristalliser des pertes. Certaines sociétés de gestion ont donc choisi d'allonger les délais de retrait plutôt que de vendre à des conditions défavorables.

La bonne nouvelle : la collecte nette du marché SCPI s'est redressée en 2025, à 4,6 milliards d'euros, soit une hausse de 29 % par rapport à 2024. Mais ce redressement est inégalement réparti : les SCPI nouvelle génération et les véhicules diversifiés ont capté l'essentiel de la collecte, laissant les SCPI de bureaux historiques dans une situation toujours tendue.

L'effet de levier en période de taux élevés

Plusieurs SCPI avaient eu recours à l'endettement pour amplifier leurs acquisitions pendant les années de taux bas. Quand les taux ont monté, les charges financières ont explosé sur les emprunts à taux variable, comprimant le résultat distribuable. Certains véhicules ont dû puiser dans leurs réserves pour maintenir un niveau de dividende acceptable, fragilisant ainsi leur capacité à absorber de nouveaux chocs.

Quelles SCPI sont en difficulté en 2026 ?

Les données publiques disponibles permettent d'identifier les véhicules les plus touchés. Les informations ci-dessous sont issues des bulletins trimestriels d'information, des rapports annuels et des communiqués officiels des sociétés de gestion. Elles reflètent la situation au premier trimestre 2026.

Primopierre (Praemia REIM) : la situation la plus grave du marché

Primopierre est la SCPI française qui illustre le mieux l'enchaînement des difficultés. Créée en 2008 par Praemia REIM (ex-Primonial REIM), elle était pendant des années l'une des références du marché avec 2,2 milliards d'euros de capitalisation. Sa concentration à 100 % sur les bureaux, à 95 % en Île-de-France, est devenue son talon d'Achille quand le marché tertiaire a plongé.

Les chiffres clés au premier trimestre 2026 : prix de part à 115 euros (contre 208 euros avant la crise, soit -44,7 %), taux d'occupation financier à 80,8 % en baisse, 2,19 millions de parts en attente de retrait au passage en capital fixe. Depuis le 7 janvier 2026, la variabilité du capital est suspendue pour deux ans minimum. Les porteurs qui souhaitent sortir doivent se positionner sur le marché secondaire organisé chaque dernier jeudi du mois, ou vendre en gré à gré avec une décote significative.

Épargne Foncière (La Française REM) et Primovie (Praemia REIM)

Épargne Foncière, gérée par La Française REM, est devenue un autre symbole de la crise. Au 30 septembre 2025, 276,5 millions d'euros de parts étaient en attente de retrait, représentant plus de 7 % du capital, avec un rythme de compensation dramatiquement faible. La société de gestion a annoncé une forte baisse de la distribution 2026 par rapport à 2025, signal d'une pression accrue sur les revenus locatifs.

Primovie, autre SCPI du groupe Praemia REIM positionnée sur la santé et les bureaux, affichait quant à elle 1,35 million de parts en file d'attente. Sa situation est moins critique que Primopierre mais reste sous surveillance, d'autant que le ratio souscriptions entrantes sur parts en attente reste très défavorable.

Les SCPI qui ont baissé leur prix sans être bloquées

Il est important de distinguer les SCPI en difficulté de liquidité des SCPI qui ont simplement ajusté leur prix de part à la baisse. De nombreux véhicules ont procédé à des corrections de valorisation entre 2023 et 2025, parfois significatives (entre -10 % et -20 %), sans pour autant voir leurs mécanismes de retrait perturbés. Ces SCPI restent liquides : un épargnant qui souhaite sortir peut le faire dans des délais normaux, au prix révisé. La perte est réelle mais le blocage n'existe pas.

Cette nuance est essentielle pour ne pas prendre de décision précipitée sur la base d'une information incomplète.

Quel impact sur votre investissement ?

Vous percevez encore des dividendes : qu'est-ce que ça signifie ?

Le fait de continuer à percevoir des dividendes alors que votre SCPI est en difficulté est souvent mal interprété. Certains épargnants en déduisent que la situation n'est pas grave. D'autres pensent au contraire que les dividendes masquent quelque chose. La réalité est plus nuancée.

Tant que les actifs immobiliers génèrent des loyers et que le taux d'occupation financier reste au-dessus d'un certain seuil, la SCPI continue de distribuer des revenus. Ces dividendes représentent une compensation financière pendant la période d'attente, et leur maintien est un signal positif sur la qualité opérationnelle du portefeuille. En revanche, ils ne disent rien sur la liquidité de vos parts ni sur l'évolution future du prix de cession.

Votre prix de part a baissé : perte latente ou perte réalisée ?

La distinction entre perte latente et perte réalisée est fondamentale pour éviter les décisions émotionnelles. Une baisse du prix de part est une perte latente : elle existe sur le papier mais ne devient réelle que si vous vendez au prix actuel. Tant que vous conservez vos parts, la valeur peut se redresser si le marché se reprend. Cette logique est identique à celle qui s'applique à un portefeuille d'actions en baisse temporaire. Notre guide sur la baisse de valeur des parts SCPI détaille les scénarios possibles et les critères qui permettent de distinguer une correction conjoncturelle d'une dégradation structurelle.

Simulation : combien récupérez-vous selon la solution choisie ?

Prenons un exemple concret : vous détenez 50 000 euros de parts d'une SCPI en difficulté de niveau 2 ou 3 et vous souhaitez sortir.

Exemple illustratif sur une base de 50 000 euros. Les montants réels dépendent du prix négocié, de la SCPI concernée et des conditions de marché au moment de la transaction. Les frais de notaire (environ 3 % pour la vente en gré à gré) s'ajoutent aux frais de plateforme.

Comment sortir d'une SCPI bloquée ? Les 5 solutions

Il n'existe pas de solution universelle. Le choix dépend de trois variables : votre besoin de liquidité (urgent ou non), votre tolérance à la décote et l'horizon de temps que vous pouvez vous permettre d'attendre.

Solution 1 — Rester dans la file de retrait classique

Cette option consiste à laisser votre demande de retrait inscrite dans le registre de la société de gestion et à attendre que la compensation s'opère naturellement grâce aux nouvelles souscriptions. Vous continuez de percevoir vos dividendes pendant l'attente. C'est la solution la moins coûteuse en termes de décote, mais aussi la plus incertaine en termes de délai.

Sur les SCPI les plus touchées, les délais observés dépassent 600 jours et peuvent atteindre plus de 1 000 jours sans garantie de résolution. Cette option n'est pas adaptée si vous avez besoin de récupérer votre capital dans les 12 à 18 mois.

Solution 2 — Le fonds de remboursement

Certaines sociétés de gestion ont mis en place un fonds de remboursement alimenté par les produits de cessions d'actifs immobiliers. Ce mécanisme permet de rembourser les porteurs en attente à un prix compris entre la valeur de réalisation et le prix de retrait habituel. Il offre une issue à un prix plus favorable que la vente sur le marché secondaire, mais son calendrier dépend entièrement du rythme des cessions réalisées par la société de gestion.

Pour savoir si votre SCPI dispose d'un fonds de remboursement, consultez les bulletins trimestriels d'information et la note d'information disponibles sur le site de la société de gestion ou sur le site de l'AMF.

Solution 3 — La vente de gré à gré sur le marché secondaire

Le marché secondaire de gré à gré met en relation des vendeurs et des acheteurs de parts de SCPI, avec un process notarié qui garantit la sécurité juridique de la transaction. La liquidité est nettement plus rapide (4 à 6 semaines si le prix est attractif) mais s'accompagne d'une décote qui peut aller de 10 % à 35 % selon la SCPI, son état de santé et les conditions du moment.

Les frais à anticiper : environ 9 % du prix de vente à la charge du vendeur (commission plateforme), auxquels s'ajoutent les droits d'enregistrement à la charge de l'acheteur (environ 5 %). Cette option convient aux investisseurs qui ont besoin de récupérer leur capital sous trois mois et qui acceptent de cristalliser une perte partielle pour retrouver leur liberté.

Solution 4 — La confrontation des ordres (SCPI à capital fixe)

Cette solution s'applique spécifiquement aux porteurs de SCPI passées en capital fixe, comme Primopierre depuis le 7 janvier 2026. La société de gestion organise une confrontation mensuelle des ordres d'achat et de vente : les cinq prix vendeurs les plus bas et les cinq prix acheteurs les plus hauts sont mis en regard, et les transactions s'exécutent par confrontation. Le prix est librement formé par le marché, ce qui peut conduire à des décotes significatives si la demande d'achat est faible.

Pour les porteurs Primopierre, cette confrontation a lieu le dernier jeudi de chaque mois depuis mars 2026. Les ordres doivent être transmis à Praemia REIM dans les délais annoncés. Un délai administratif de quelques jours est nécessaire pour le traitement de chaque ordre.

Solution 5 — Conserver et attendre la résolution naturelle

Si vous n'avez pas besoin de liquidité à court ou moyen terme et que vous gardez confiance dans la qualité du patrimoine immobilier sous-jacent, conserver vos parts peut être la décision la plus rationnelle. La baisse des taux amorcée par la BCE depuis 2024 soutient mécaniquement la revalorisation des actifs immobiliers. Les sociétés de gestion les mieux capitalisées mettent en œuvre des plans de restructuration (cessions ciblées, renégociation de baux, rénovation énergétique).

Cette stratégie suppose de pouvoir supporter une immobilisation du capital sur un horizon de 5 à 10 ans et d'accepter l'incertitude sur le prix de sortie final. En contrepartie, vous continuez de percevoir des dividendes pendant toute cette période, ce qui représente une compensation partielle de la perte latente.

Comment éviter d'investir dans une SCPI en difficulté ?

La meilleure protection reste la sélection rigoureuse avant souscription. Voici les signaux d'alerte à examiner systématiquement avant d'engager votre capital.

Les 6 signaux d'alerte à surveiller avant de souscrire

Pourquoi les SCPI nouvelle génération sont moins exposées

Les SCPI lancées depuis 2018-2019, souvent sans frais d'entrée et avec une capitalisation plus modeste, présentent structurellement moins de risques de blocage. Leur portefeuille est plus récent, leurs actifs sont sélectionnés selon des critères plus stricts (performance énergétique, localisation prime, baux longs), et leur stratégie est d'emblée diversifiée sectoriellement et géographiquement. La collecte sur ces véhicules est restée positive même en période de crise, ce qui évite l'effet ciseau fatal aux SCPI historiques. Notre guide SCPI complet présente une sélection actualisée des véhicules disponibles sur le marché, classés par profil et par secteur.

Ce qu'il faut retenir avant d'agir

La crise qui frappe une partie des SCPI françaises depuis 2022 est réelle et documentée. Mais elle ne concerne pas l'ensemble du marché : elle est concentrée sur des véhicules historiques surexposés aux bureaux franciliens, dont les fondamentaux ont été fragilisés par la conjonction de plusieurs chocs simultanés. La grande majorité des SCPI bien diversifiées et récentes ont traversé cette période sans crise de liquidité.

Pour l'épargnant concerné, l'essentiel est de distinguer son niveau de difficulté (baisse de part, file d'attente ou capital fixe), d'évaluer son besoin réel de liquidité et de choisir la solution de sortie adaptée à sa situation plutôt que de réagir sous l'effet de la panique médiatique. Une SCPI ne fait pas faillite : les actifs continuent de générer des loyers et conservent une valeur de marché.

Si vous souhaitez un audit de votre allocation ou des conseils personnalisés pour gérer une position en difficulté, les conseillers epargnoo vous accompagnent gratuitement.

Bon à savoir

AVERTISSEMENT : l'investissement dans des Sociétés Civiles de Placement Immobilier (SCPI) présente des risques parmi lesquels la perte partielle ou totale du capital investi, l'illiquidité et l'absence de garantie de revente des parts. Les simulations présentées dans ce guide sont indicatives et ne constituent pas un conseil en investissement personnalisé. Les performances passées ne préjugent pas des performances futures.

Vous avez encore des questions ?

01

Quelles sont les SCPI en difficulté en 2026 ?

Les véhicules les plus touchés en 2026 sont Primopierre (Praemia REIM), passée en capital fixe le 7 janvier 2026 avec plus de 2 millions de parts bloquées et un prix de part en baisse de 44,7 % depuis le pic, Épargne Foncière (La Française REM) avec 276,5 millions d'euros en attente, et Primovie (Praemia REIM) avec 1,35 million de parts en file d'attente. Ces trois SCPI concentrent une part disproportionnée du stock total de 2,79 milliards d'euros en attente de retrait recensé par l'ASPIM fin 2025.

02

Comment sortir d'une SCPI bloquée ?

Cinq options existent : la file de retrait classique (délai long mais sans décote majeure), le fonds de remboursement si la SCPI l'a mis en place, la vente sur le marché secondaire de gré à gré (rapide mais avec décote de 10 % à 35 %), la confrontation des ordres pour les SCPI en capital fixe, et la conservation en attendant la résolution naturelle. Le choix dépend de votre besoin de liquidité, de votre horizon et de votre tolérance à la perte partielle.

03

Quels sont les risques des SCPI ?

Une SCPI présente quatre risques structurels : le risque de perte en capital (le prix de part peut baisser), le risque de liquidité (la revente peut prendre du temps ou nécessiter une décote), le risque locatif (vacance ou défaut d'un locataire réduisant les dividendes) et le risque de marché (un retournement immobilier affecte l'ensemble du secteur). Aucun de ces risques n'implique la faillite au sens classique du terme : les actifs immobiliers conservent toujours une valeur résiduelle.

04

Comment expliquer la baisse des SCPI ?

La baisse des prix de parts s'explique principalement par la hausse des taux d'intérêt entre 2022 et 2023, qui a mécaniquement réduit la valeur des actifs immobiliers en augmentant les rendements exigés par les investisseurs. S'y sont ajoutés les effets du télétravail sur la demande de bureaux, la hausse des charges financières des SCPI endettées et la pression vendeuse liée à la collecte nette négative. La baisse des taux amorcée depuis 2024 crée les conditions d'un redressement progressif.

05

Quelles solutions pour les SCPI en crise ?

Les sociétés de gestion disposent de plusieurs leviers : cession d'actifs pour alimenter un fonds de remboursement, renégociation de baux pour maintenir le taux d'occupation, travaux de rénovation énergétique pour améliorer l'attractivité du patrimoine, et dans les cas extrêmes, passage en capital fixe pour stabiliser la situation. Du côté des épargnants, la diversification de l'allocation et la sélection de SCPI aux fondamentaux solides restent les meilleures protections.

06

Quel impact des taux sur les SCPI ?

Les taux d'intérêt ont un impact direct et double sur les SCPI. D'abord sur la valeur du patrimoine : quand les taux montent, les actifs immobiliers se déprécient mécaniquement. Ensuite sur les charges financières des SCPI endettées : les emprunts à taux variable coûtent plus cher, comprimant le résultat distribuable. La bonne nouvelle est que la BCE a ramené ses taux à 2 % début 2026, ce qui devrait soutenir la revalorisation progressive des portefeuilles dans les prochains trimestres.

07

Comment gérer les problèmes de liquidité d'une SCPI ?

Si vous faites face à un problème de liquidité sur une SCPI de votre portefeuille, la première étape est d'évaluer votre besoin réel de capital : est-il urgent (moins de 6 mois) ou peut-il attendre ? Si l'urgence est réelle, la vente sur le marché secondaire est souvent la seule option rapide, au prix d'une décote. Si vous pouvez attendre, l'inscription dans la file de retrait classique ou la conservation sont généralement plus avantageuses financièrement. Pour ne pas avoir à subir ce dilemme, la diversification de votre portefeuille SCPI reste la meilleure stratégie préventive.

Nos derniers articles

Excellent · 4,9 / 5

Prendre rendez-vous

Contactez-nous

01 73 06 82 20

07 75 78 63 65

contact@epargnoo.com

SCPI

Simulateurs SCPI

Assurance vie

Supports d'investissement

Produits structurés

Fonds

Groupement forestier (GFI)

Forum

💬 Toutes les discussions

Immobilier

Fiscalité

Actions

Alternatifs

Cryptoactifs

SCPI

OPCI

GFI

Livret d'épargne

Compte à terme

Plan d'épargne retraite

Private equity

💡 Nouvelles fonctionnalités

Assurance vie

Commencer une discussion

Nos avis

Avis Meilleurtaux

Avis Finary

Avis Primaliance

Avis Portail SCPI

Avis La Première Brique

Avis France SCPI

Avis Louve Invest

Avis Euodia

Avis Cheval Blanc Patrimoine

Avis Yomoni

Avis Linxea

Avis SCPI Banque Populaire

Avis SCPI Banque Postale

Avis SCPI BNP Paribas

Avis SCPI Caisse d'Épargne

Avis SCPI Crédit Agricole

Avis SCPI Crédit Mutuel

Avis SCPI LCL

Avis SCPI Société Générale

epargnoo, immatriculé auprès de l’Organisme pour le Registre unique des Intermédiaires en Assurance, Banque et Finance (ORIAS) en tant que Conseiller en Investissements Financiers (CIF), Courtier d’assurance ou de réassurance (COA) et Courtier en Opérations de banque et en Services de Paiement (COBSP), sous le numéro 22005614.

AVERTISSEMENT : L’investissement dans des produits tels que l’assurance vie, les Sociétés Civiles de Placement Immobilier (SCPI), les Groupements Forestiers d'Investissement (GFI), les livrets d’épargne, les Organisme de Placement Collectif Immobilier (OPCI), les comptes à terme et le crowdfunding immobilier présente des risques parmi lesquels : la perte partielle ou totale du capital investi, l’illiquidité, l’absence de valorisation après l’investissement ainsi que des risques spécifiques au produit.

L’investissement sur epargnoo doit être inscrit dans une démarche de constitution d’un portefeuille diversifié. Vous pourrez investir sur epargnoo une fois votre profil d’investisseur complété et validé par nos équipes.